|

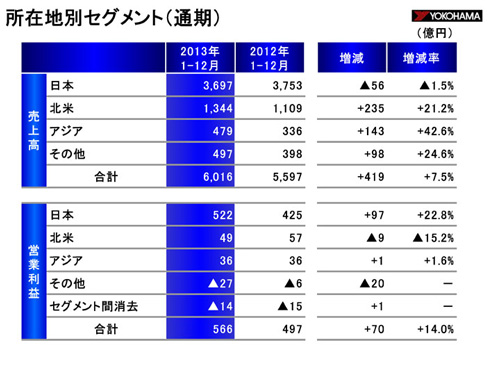

次に所在地別セグメントの業績についてご説明します。

日本の売上高は前年比56億円(1.5%)減の3,697億円、営業利益は同97億円(22.8%) 増の522億円となりました。減収となった要因ですが、欧州販売子会社を新規に連結対象としたことにより、前年まで日本セグメントに計上されていた売上高が今期からその他セグメントに計上されることになりました。その影響額が約100億円となります。この影響額を除くと実質的には50億円弱の増収となります。一方、営業利益は円安に加え、原料価格が低位に推移したことにより大幅な増益となりました。

北米の売上高は前年比235億円(21.2%)増の1,344億円、営業利益は同9億円(15.2%)減の49億円となりました。タイヤは上期の販売減を下期でカバーし、年間では前年を上回りました。また、自動車用ホースの販売が好調だったほか、円安の影響もあり増収となりました。しかし、市場で価格競争が激化した影響でタイヤの売値が悪化したことを主因に営業利益は減益となりました。ただし、これは会社の所在地別セグメントでの損益で、日本本社やアジアの生産子会社で計上されている北米向け輸出タイヤの利益を加えた北米事業ベースでは増益となっています。

アジアの売上高は前年比143億円(42.6%)増の479億円、営業利益は同1億円(1.6%)増の36億円となりました。中国でタイヤ販売が回復傾向であることに加え、工場の操業度改善や円安により増収増益となりました。

その他地域(欧州、ロシア、豪州)の売上高は前年比98億円(24.6%)増の497億円、営業利益は同20億円減の27億円の赤字となりました。売上高は日本のところでご説明したセグメント変更と円安により、増収となりました。しかし、需要が減速した欧州やロシアで販売が減少したほか、流通在庫の増加により価格競争が激化し売値が大きく悪化したことが主因で、営業利益は赤字となりました。下期の欧州は回復基調で販売量も前年を上回っていますが、ロシアは冬、夏タイヤともに市場に在庫が滞留しており、各社とも大幅な値下げを余儀なくされるなど引き続き厳しい市況となっています。

|