|

|

|

|

||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

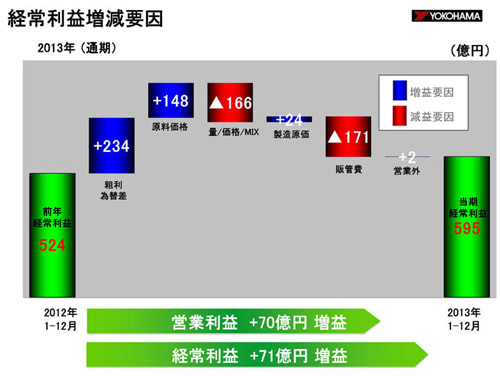

続いて経常利益の増減要因についてご説明します。増益要因が408億円、減益要因が337億円で営業利益は前年比70億円、経常利益は同71億円増加しました。 増益要因の内訳です。 粗利段階での為替差は円安により234億円のプラスとなりました。原料価格は148億円のプラスとなりました。内訳は天然ゴムが89億円のプラス、合成ゴムが43億円のプラス、その他が16億円のプラスです。製造原価は24億円のプラスとなりました。タイヤの販売回復に伴い、工場の操業度が回復してきたこと、ロシア工場において前期に発生した立ち上げ時のコストアップ要因が解消されたことが主因です。営業外は2億円のプラスとなりました。 減益要因の内訳です。 量、価格・ミックスは166億円のマイナスとなりました。販売量が28億円のプラス、価格・ミックスが194億円のマイナスです。販売量については、国内新車生産台数の減少に伴う国内新車用タイヤの販売減と欧州、ロシアを中心とした海外市場でのタイヤ販売の低迷がありましたが、国内市販用でスノータイヤの販売が好調だったこと、中国や北米のタイヤ販売が回復してきたことでカバーし、プラスとなりました。一方、価格・ミックスは国内市販用、海外市場とも厳しい競争が繰り広げられている中、販売価格が軟化してきており、大幅なマイナスとなりました。販管費は171億円のマイナスとなりました。新規に連結した子会社の経費が追加になったこと、海外子会社の外貨建ての費用が円安により円貨ベースでは増加したこと、タイヤ販売数量増加に伴い流通コストが増加したこと、国内市販用タイヤの販売手数料が増加したことが要因です。 |

|

|

|

|

|

|