|

|

|

|

||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

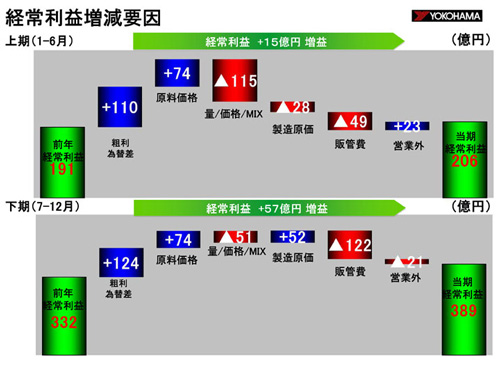

続いて、同じく上期と下期に分けた経常利益の増減要因についてご説明します。下期の経常利益は前年同期比57億円増の389億円となりました。 下期の増益要因の内訳です。 粗利為替差は124億円のプラスとなりました。原料価格は天然ゴム、合成ゴムの価格が低位で推移した結果、74億円のプラスとなりました。内訳は天然ゴムが42億円のプラス、合成ゴムが23億円のプラス、その他が9億円のプラスです。製造原価は52億円のプラスとなりました。上期では28億円のマイナスでしたが、下期にはプラスに転じました。 下期の減益要因の内訳です。 量、価格・ミックスは51億円のマイナスとなりました。内訳は量が87億円のプラス、価格・ミックスが138億円のマイナスです。販売量は、上期は59億円のマイナスとなったものの、第3四半期以降はプラスに転じています。この要因は、国内新車生産台数の回復基調により新車用タイヤの販売が回復したこと、国内市販用において下期にスノータイヤが好調だったこと、海外では前年には北米で中国製タイヤのセーフガード解除や中国での尖閣問題という特殊外部要因があったものの、北米、欧州、中国でタイヤ販売が上向いてきたことなどです。一方、タイヤ販売価格は、国内市販用に加え海外市場でも競争が激化し、上期に引き続き下期でもマイナス要因となっております。販管費は122億円のマイナスとなりました。上期は49億円のマイナスでしたが、さらなる円安により海外子会社の外貨建て費用が円貨ベースでは増加したこと、国内市販用タイヤ市場における競争激化により販売手数料が増加したことが主因で増加しました。営業外は21億円のマイナスとなりました。前年に対し為替差益が縮小したことが主因です。 |

|

|

|

|

|

|