|

|

|

|

||||||||||||||||||||||

|

|

||||||||||||||||||||||||

|

|

||||||||||||||||||||||||

|

|

||||||||||||||||||||||||

|

|

||||||||||||||||||||||||

|

|

||||||||||||||||||||||||

|

|

||||||||||||||||||||||||

|

||||||||||||||||||||||||

|

|

||||||||||||||||||||||||

|

|

||||||||||||||||||||||||

|

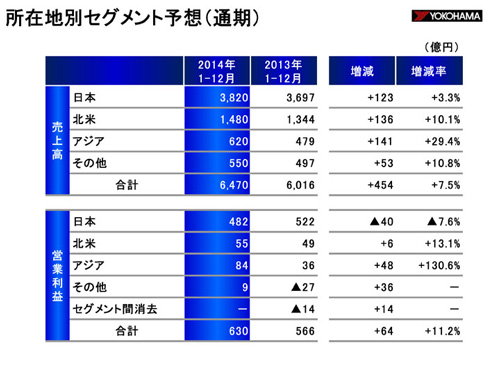

続いて所在地別セグメントの業績予想についてご説明します。 日本の売上高は前年比123億円(3.3%)増の3,820億円、営業利益は同40億円(7.6%)減の482億円となる見通しです。国内新車用タイヤの販売量減に加え為替の円高により、増収減益となる見通しです。 北米の売上高は前年比136億円(10.1%)増の1,480億円、営業利益は同6億円(13.1%)増 の55億円となる見通しです。為替は減益要因となりますが、タイヤの販売増でカバーするとして増収増益を見込んでいます。 アジアの売上高は前年比141億円(29.4%)増の620億円、営業利益は同48億円(130.6%) 増の84億円となる見通しです。中国での新車用や市販用タイヤ販売が大幅に増加するとみていることに加え、輸出拠点であるアジアの工場の操業度が良化するとして増収増益を見込んでいます。 その他地域の売上高は前年比53億円(10.8%)増の550億円、営業利益は同36億円増の9億円となる見通しです。欧州、ロシア市場の販売が増加するとみているほか、市況悪化に伴い日本からの出荷価格を見直ししたことで利益が黒字転換するとみています。 |

|

|

|

|

|

|