|

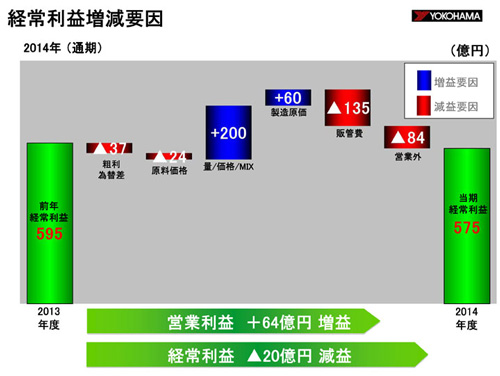

次に、通期業績見通しの経常利益増減要因についてご説明します。増激要因が減益要因が280億円、営業利益は前年比64億円の増益、経常利益は同20億円の減益となる見通しです。

増益要因の内訳です。

量・価格・ミックスは200億円のプラスとみています。販売量はタイヤで国内新車用以外の販売が増加するとして205億円のプラスとなる見通しです。一方、価格・ミックスは5億円のマイナスとみています。価格が35億円のマイナス、ミックス他は30億円のプラスとなる予想です。製造原価は操業度が良化するとして60億円の増益要因です。

減益要因の内訳です。

粗利為替差はドルを前年比円高にみているため、37億円のマイナスとなる見通しです。原料価格は、天然ゴムが前年より安く推移する予想ですが、合成ゴムなど他の原料は高く推移する予想のため、24億円のマイナスとみています。内訳は天然ゴムが8億円のプラス、合成ゴムが23億円のマイナス、配合剤が2億円のマイナス、その他が7億円のマイナスです。販管費は、販売量増に伴う流通コストの増加、販売促進費の増加などにより135億円のマイナスとなる見通しです。しかし、その他の予想されるリスクやアローワンスもここに一部織り込んでおり、実績では粗利に影響するものもあるため、ここまで増加しないとみています。営業外は前年に発生した為替差益が無くなるため、84億円のマイナスと予想しています。

|