|

|||||||||||||||||

|

|||||||||||||||||

|

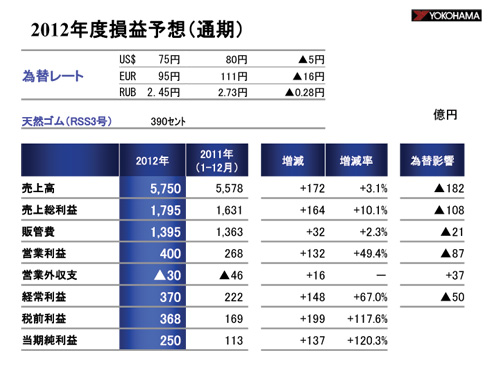

通期の損益予想です。

営業利益は前期比132億円(49.4%)増の400億円となる見通しです。営業外収支は前期比16億円増の30億円のマイナスとみています。経常利益は前期比148億円(67.0%)増の370億円、税前利益が同199億円(117.6%)増の368億円、当期純利益が同137億円(120.3%)増の250億円となる見通しです。 為替レートはUSドルが75円、ユーロが95円、ルーブルが2円45銭と予想しています。為替の影響は売上高で182億円、営業利益で87億円、経常利益で50億円のマイナスになる見込みです。 |

|

|

|