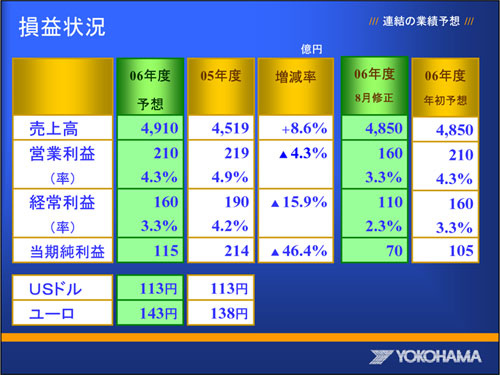

| 通期の連結業績の予想です。売上高は前期比391億円(8.6%)増の4,910億円、営業利益は同9億円(4.3%)減の210億円、経常利益は同30億円(15.9%)減の160億円、当期純利益は同99億円(46.4%)減の115億円の見込みです。

右側に5月発表時の年初予想、8月の業績修正を示しています。年初の予想から8月に下方修正した大きな理由は原材料価格の高騰です。年初は年間175億円の影響を見込んでいましたが、その後、天然ゴムが5月、6月に高騰したため原材料の値上がりを250億円に修正しました。この原料高による75億円の増加を内部改善や増販などで一部吸収することを前提に、50億円の減益予想を8月に公表しました。

しかし、天然ゴムが業績修正の時期から下がっていることや値上げの浸透などを踏まえ、営業利益、経常利益は年初と同額レベルに見直しました。当期純利益は株式の売却などがあり年初予想より増額しています。売上高も若干ですが60億円増やしました。

ここに記載していませんが、下期の為替レートはドルが110円、ユーロは140円を想定しています。上期の実績はドル115円、ユーロ146円なので、年間平均予想はドル113円、ユーロ143円という前提です。 |