|

||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

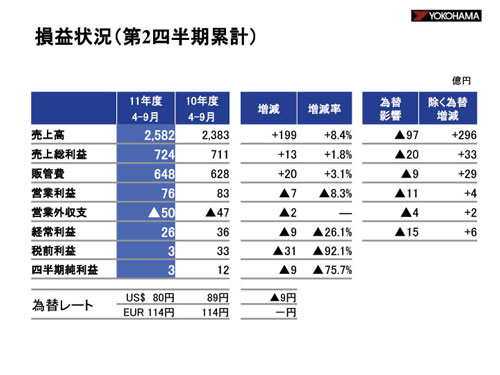

2011年度第2四半期の決算についてご説明します。国内市販用、海外向けタイヤの販売が好調で増収となりましたが、円高、原料高の影響で減益となりました。 為替はUSドルが80円で前年同期比9円の円高、ユーロが114円で前年同期と同額です。当期は非常に円高で、売上高で97億円、売上総利益で20億円、営業利益で11億円、経常利益で15億円のマイナス要因となりました。 売上高は前年同期比199億円(8.4%)増の2,582億円、売上総利益は同13億円(1.8%)増の724億円となりました。しかし、円高や原材料高の影響が大きかったため、売上総利益率は前年同期比1.8%減の28%となりました。販管費(販売費及び一般管理費)は前年同期比20億円(3.1%)増の648億円となりました。タイヤの販売量が増加したことに伴い、販売手数料や流通コストが増えたためです。しかし、ムダ取り活動などで経費の圧縮を進め、販管費比率は前年同期比1.3%減の25.1%と改善しました。この結果、営業利益は前年同期比7億円(8.3%)減の76億円となりました。 営業外収支は50億円のマイナスで、このうち48億円は為替差損です。これにより、経常利益は同9億円(26.1%)減の26億円となりました。さらに、国内のタイヤ販売会社ヨコハマタイヤジャパンの退職給付制度の変更にあたり会計処理方法が変わったことで、退職給付費用27億円を特別損失として計上しています。この結果、税前利益が前年同期比31億円(92.1%)減の3億円、四半期純利益が同9億円(75.7%)減の3億円となりました。 |

|

|

|

|

|

|