|

|||||||||||||||||

|

|||||||||||||||||

|

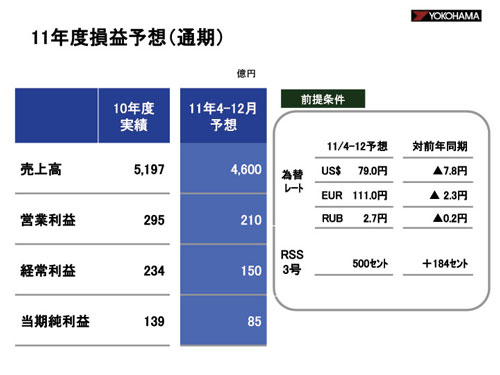

通期の業績予想です。当社は決算期を毎年3月31日から毎年12月31日に変更します。経過期間である2011年度は4月から12月までの9ヶ月決算となるため、2010年度の業績は参考値です。 今回、5月20日に公表した見通しを修正します。売上高が4,600億円、営業利益が210億円、経常利益が150億円、当期純利益が85億円です。売上高は5月時点で4,710億円を見込んでいましたが、円高のマイナスが60億円強となる見通しであること、MB部門で震災の影響による悪化が見込まれること、海外の景気動向が不透明であることから110億円減少しました。 一方、営業利益は当初予想を据え置きました。円高、原材料高の影響が100億円のマイナスとなる見込みですが、値上げの浸透や量・ミックス、販管費の改善でカバーする計画です。経常利益は為替差損が膨らむ見通しのため、当初予想から40億円減少、その結果、当期純利益も25億円減少しました。 為替レートは、4-12月平均でUSドルが79円、ユーロが111円、ルーブルが2.7円と見込んでいます。前年同期比ではUSドルが7.8円、ユーロが2.3円、ルーブルが0.2円の円高となります。 10-12月の為替はUSドルが77円、ユーロが104円、ルーブルが2.4円で予想しています。なお、天然ゴムの主要銘柄であるRSS3号の価格は当初486セントと見込んでいましたが、現在は500セントと想定しています。 |

|

|

|

|

|

|