| |||||||||||||||||

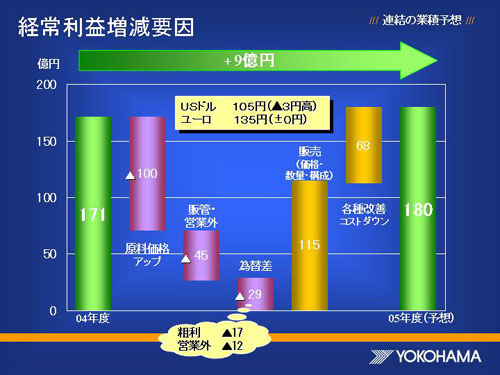

| 05年度の経常利益は04年度に対して9億円増加の180億円を計画しています。 まず、原材料価格は、石油化学製品や鋼材関係の高騰が見込まれるため、100億円程度の悪化要因になると見込んでいます。 販管費と営業外収支ですが、販管費は04年に引き続き、増販に伴う流通コスト・販売促進費が増加すると見込まれます。また営業外収支は、北米の金利上昇を背景とし、支払利息の増加を考慮しています。 為替は、売上高で38億円程度の減収要因になると想定されますが、売上総利益では17億円程度の減益、また営業外収支が12億円悪化することから合わせて29億円の悪化を織り込んでいます。 これらの収益悪化要因に対して、販売価格・数量・構成の改善により115億円、各種改善・コストダウンの推進により68億円と、収益改善策を推進することにより、全体で前期比9億円の増益を達成する計画としています。 |

|

|

|