|

|||||||||||||||||

|

|||||||||||||||||

|

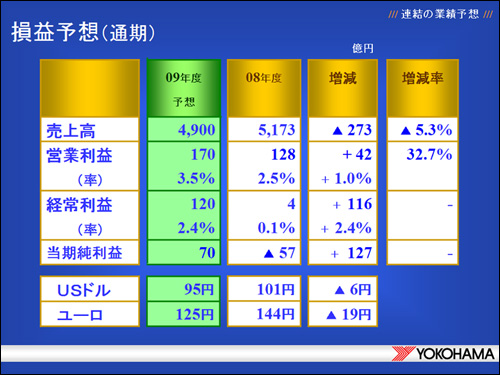

2009年度通期の業績予想です。 景気減速に伴う需要減少や為替の円高傾向が懸念されるため、売上高は前期比273億円(5.3%)減の4,900億円を予想しています。しかし、原材料価格が前期に比べ安値で推移していることから、営業利益は同42億円(32.7%)増の170億円、経常利益は同116億円増の120億円、当期純利益は同127億円増の70億円の黒字を見込んでいます。 為替レートの年間平均予想は、USドルが95円で前期比6円の円高、ユーロが125円で同19円の円高を想定しています。 |

|

|

|

|

|

|

|

|||||||||||||||||

|

|||||||||||||||||

|

2009年度通期の業績予想です。 景気減速に伴う需要減少や為替の円高傾向が懸念されるため、売上高は前期比273億円(5.3%)減の4,900億円を予想しています。しかし、原材料価格が前期に比べ安値で推移していることから、営業利益は同42億円(32.7%)増の170億円、経常利益は同116億円増の120億円、当期純利益は同127億円増の70億円の黒字を見込んでいます。 為替レートの年間平均予想は、USドルが95円で前期比6円の円高、ユーロが125円で同19円の円高を想定しています。 |

|

|

|

|

|

|