トップメッセージ

「創業守成」を経営の指針とする

2017年に社長に就任して以来、座右の銘をよく聞かれるようになりました。私は、そうした場合は必ず「創業守成」と答えるようにしています。

「創業守成」とは、中国・唐時代の名君である太宗の言行録『貞観政要』内の言葉で、臣下から太宗に向けて問われた言葉です。

「創業と守成いずれが難きや」、つまり、新たに国を興すことと、安定的に守り続けることのどちらが難しいのかという意味なのですが、約1,400年前の書にもかかわらず、現代の経営にも通じる本質的な問題提起であると思います。経営において、「守成」を事業継続のための内部改善、「創業」を成長戦略と解釈すると、いったいどちらが重要であるのか。私の結論としては、「創業」と「守成」は双方とも大切であり、かつ同時に推進しなければ市場で生き残ることはできないと考えています。

企業が持続的に成長していくためには、業績における増収増益と、収益を伴った成長分野への投資の両方を追求しなければなりません。既存の事業を堅実に遂行することは当然重要です。一方で、激しい環境変化を見据えて、イノベーションを起こすことで事業を「創業」し、新しい価値を生み出していくこともまた重要です。これらは別々のものではなく、相互に補完しあう関係です。

現在の事業できっちりと利益を出し、キャッシュフローを確保しながら、そのキャッシュを元手に新たに事業を「創業」する。M&Aなどを活用して事業領域を創出・拡大していく戦略も「創業」の一環です。これらのアプローチを継続的に実行し続けることで、初めて収益を伴った成長を実現できると考えています。

この考え方は私の経営哲学の根幹であり、経営においては原理原則として一貫して実践し続けているものです。

市場変化を踏まえてYX2023の戦略を推進

2022年度は、2021年からスタートした3か年の中期経営計画「YOKOHAMA Transformation 2023(YX2023)」の2年目として、1年目の好調な成果を踏まえてさらなる計画の推進に取り組みました。

基本戦略としては、当社が強みとする既存事業の「深化」と、100年に一度の大変革期に直面している市場において、新たな可能性を追求する「探索」を推進していくことを目指しています。

現在の世界のタイヤ市場は約20兆円規模であり、その中で乗用車用タイヤなどの「消費財」とトラック・バス用や農業機械用タイヤなどの「生産財」が半々ほどの割合を占めています。

しかし、CASE(Connected, Autonomous, Shared, Electric)やMaaS(Mobility as a Service)、DX(Digital Transformation)などの新たな動向により、個人所有の車が減少し、インフラ車両の需要が増加すると予測されています。

さらに、世界市場と当社の現状を比較すると、世界市場は消費財と生産財の構成比が1対1であるのに対し、当社は2対1と消費財に偏った構成になっています。お客さまのニーズが個人から法人へとシフトし、タイヤ消費財の生産財化が進行する中で、タイヤ消費財の「深化」とタイヤ生産財の「探索」という2つのアプローチを重視し、戦略的に取り組みを進めています。

タイヤ消費財では、高付加価値品比率を最大化することを目指し、ウルトラハイパフォーマンスタイヤ「ADVAN」、SUV・ピックアップトラック用タイヤ「GEOLANDAR」、そしてウィンタータイヤの3つのカテゴリーに注力しています。

これらの販売本数構成比率を2019年度の40%から50%以上に引き上げることで、利益の拡大を目指しています。

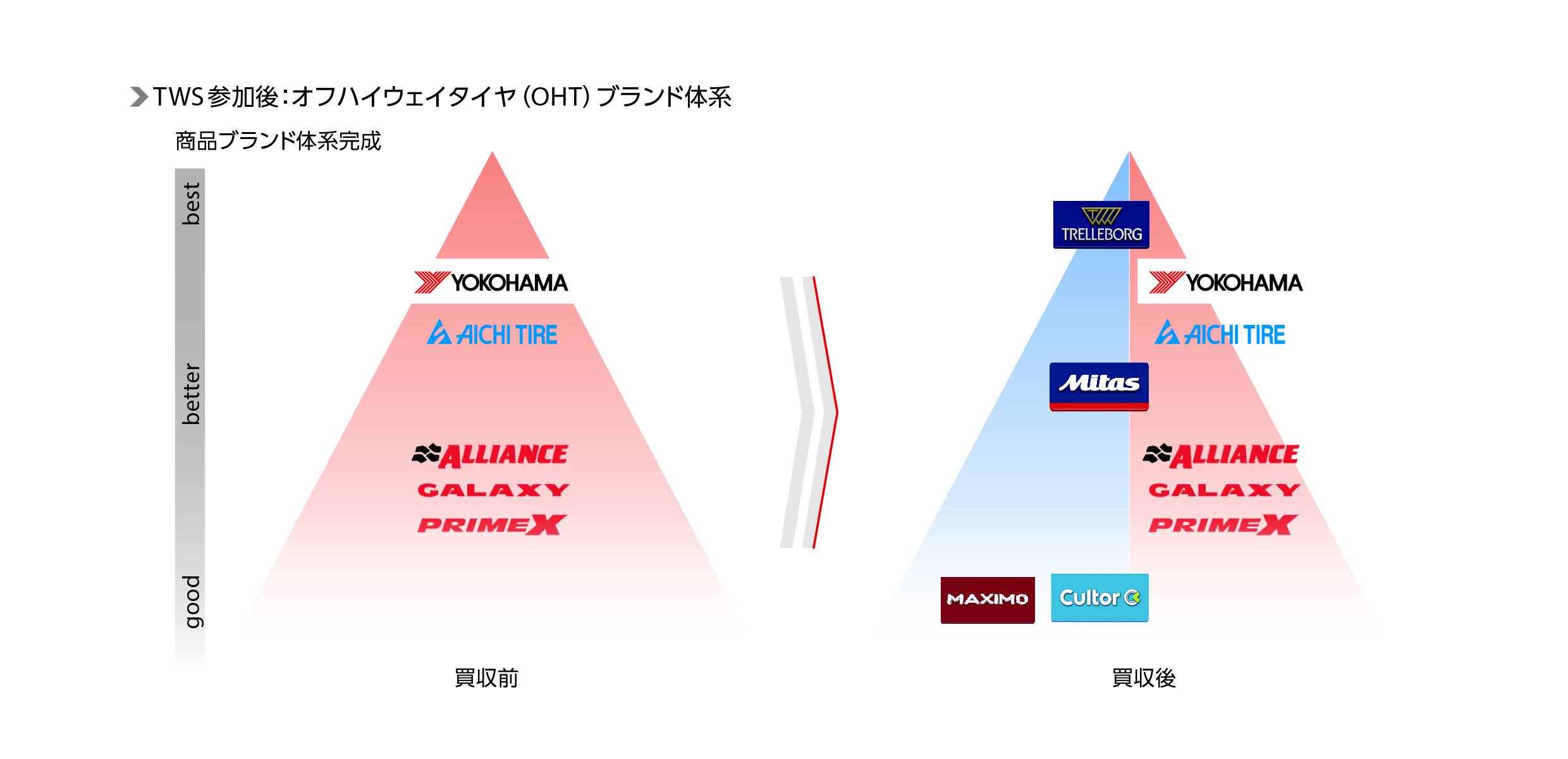

タイヤ生産財では、全体で市場構成比に近づけることと、収益の拡大のためオフハイウェイタイヤ(OHT)の拡大が急務となっています。2023年5月に買収を完了したTrelleborg WheelSystems Holding AB(TWS)事業がタイヤ事業に加わることにより、全体売上構成の適正化のみならず、市場に比べて収益力の高い構成比になり、我々のタイヤ生産財の打ち手である「商品ラインアップ」「コスト」「サービス」「DX」を強化できると考えています。

先述した「創業守成」の考え方を当てはめると、当社グループ全体の事業ポートフォリオ変革において、タイヤ消費財における高付加価値品の拡大・強化は守成に当たります。

そして、TWS買収を通じて一気にOHT事業におけるフルラインアップ化を実現し、非連続的な成長を遂げることは、当社の新たな強みとなる事業領域の「創業」であるといえるでしょう。

2022年度は過去最高の売上と利益を更新

2022年度はウクライナ情勢が継続したほか、原材料価格や物流費の高騰、半導体不足による自動車生産の減産、インフレによるエネルギー費の高騰や急激な景況感の悪化など厳しい経営環境でしたが、売上収益8,605億円、事業利益701億円となり、2021年度に引き続き過去最高の売上・利益を更新しました。 これは、主力のタイヤ事業における高付加価値品や農業機械用などのOHTの拡販、MIX改善や国内外での値上げにも取り組んだ結果、北米などにおける販売が堅調に推移したことによるものです。また、昨年から継続している円安も業績に寄与しました。

タイヤ消費財は高付加価値商品へのシフトが加速した

消費財については、ADVANとGEOLANDARの新車への装着拡大、補修市場におけるリターン販売の強化、ウィンタータイヤを含む商品のサイズラインアップの拡充、そして各地域に合致した販売施策の強化に取り組んでいます。2022年度には、多くのプレミアムカーやEVにADVANとGEOLANDARが装着されました。また、補修市場では2022年度を「ヨコハマ夏の陣」と位置付け、ADVANの新商品を中心に拡販に努めました。これらの活動により、2022年度の高付加価値品比率は42%に達しました。

2023年度も引き続き「高付加価値品比率最大化」を掲げています。「泥試合」をテーマとしてGEOLANDARの販売の強化を図り、新商品の発売やサイズ拡大を行います。そして高付加価値品比率を47%まで高め、さらに目標である50%達成を目指します。

一方、2023年に45周年を迎えるADVANについては、活動開始以来、一度もレース活動を止めたことはありません。今後も、文字通りレースファンの足元を支える草の根活動を行っていきます。私自身、当社に入社を決めた理由が「車やバイクが好きだから」というシンプルなものでした。

モータースポーツは、技術開発の壮大な実験場と位置づけていますが、ハイパフォーマンスタイヤの供給を通じて、「品質」とともに「車を操る楽しさ」を訴求し、ファンの皆さまや市場に対して「ヨコハマタイヤ」の存在感を強く打ち出していきたいと考えています。

モータースポーツ活動の実績としては、2022年SUPER GTのGT300クラスで2年ぶりにシリーズチャンピオンに返り咲きました。また、米国では「第100回パイクスピーク・インターナショナル・ヒルクライム」でADVAN装着車が総合優勝を果たし、「アジアクロスカントリーラリー2022」ではGEOLANDAR装着車が総合優勝を果たすなど、当社の高い技術力が貢献し、国内外で華々しい戦歴を残しています。

こうした取り組みなどを通じて世界中から高い評価を受ける当社のタイヤは、メルセデス・ベンツでは最上級グレードのAMGシリーズ、BMW Mシリーズなどにも採用されるようになっています。

タイヤ生産財は成長分野であるOHT事業が大きく伸長

2022年度の最も大きな成果の一つは、成長ドライバーであるOHT事業におけるTWS買収です。

タイヤ生産財の需要増加といった事業変化に対応するべく、当社では2016年よりATG(アライアンスタイヤグループ)、愛知タイヤ工業を買収し、成長に向けた事業強化を進めてきました。その後、2021 年に当社の OHT 事業と ATG・愛 知タイヤをYokohama Off-Highway Tiresとして事業統合し、一体となって成長戦略を推進しています。

そして、今回のTWS買収はそれまでの企業買収や事業統合とはまた別の意義を持つ大型買収となります。

TWSは欧州・アジア(中国含む)・北米・中南米を中心に農業機械用や産業車両用タイヤなどの生産販売事業をグローバルに展開しており、企業価値は20億74百万ユーロ(業績連動型アーンアウト方式を採用)、EBITDAマルチプルは約9.5倍と推定しています。そして、特筆すべき点はプレミアムブランドを擁していることです。

これまでの横浜ゴムOHTは、主にコスト競争力のあるインド生産品を中心に大きく売上・利益を伸ばしてきました。それに加え、本買収により、プレミアムブランドのTrelleborg、スタンダードブランドのMitasが加わり、good/better/bestの商品ラインアップが完成します。また生産拠点および販路が世界中に拡大するとともに、多様なラインアップにより景気変動に対する安定性が高くなります。加えて、プレミアムブランドにおける保守・点検サービスやDXのノウハウを当社グループに取り込むことにより、グループ全体のサービス向上が期待できます。そしていずれは研究開発体制もグループで統一し、環境分野などで先進的な欧州の知見を取り入れていきたいと考えています。

このように多数の事業シナジーを生み出すとともに、収益性の高いOHT事業の比率を高めることで、当社の事業の安定性向上と売上収益のさらなる拡大が期待できると考えています。

さらに、拡大する需要に応えるため、インド・ヴィシャカパトナム新工場を2022年8月から前倒しで稼働し始めました。2023年度はフル稼働と第2期の増強を進めます。トラック・バス用タイヤ事業では米国ミシシッピ工場の供給改善が進み生産量が過去最高となったほか、三重工場への増産投資も行っています。需要が拡大する小径トラックタイヤと通常のトラック・バス用タイヤを合わせて10万本超増産します。日本国内ではIoTを活用した次世代タイヤマネジメントシステム(T.M.S)を活用した輸送ビジネスのサポートを積極的に進めており、デジタルトランスフォーメーションを推進しています。

MB事業は成長事業にリソースを集中

MB(マルチプル・ビジネス)事業は強みであるホース配管事業と工業資材事業にリソースを集中する取り組みを進めました。

ホース配管事業では、自動車用の生産体制再編を米国とメキシコで進め、油圧用では中国工場での増産投資に続き、茨城工場の増産投資を決定しました。今後、大口径の生産能力を高め、需要の取り込みにつなげていきます。

工業資材事業では、コンベヤベルトの国内シェア最大化を掲げ、国内販売を強化し、標準在庫品のラインアップ拡充などに取り組んだ結果、前年比1.5倍の売上達成と約5割のシェア獲得となりました。今後、さらなるシェア最大化に向け、平塚製造所の生産能力増強を進めていきます。

また、構造改革では、2021年11月に接着剤やシーリング材を生産販売するハマタイト事業をスイスに本社を置くシーカ・アーゲー(Sika AG)へ事業譲渡し、2022年3月に航空部品事業部を工業資材事業部に統合するなど、選択と集中を進めました。

2023年度はホース配管事業では自動車用ホースのメキシコでの生産構成比率を31%まで引き上げるほか、油圧用ホースの中国工場の生産能力最大化に努めます。工業資材事業は引き続きコンベヤベルトのシェア最大化に注力し、新商品の発売も予定しています。

サステナビリティ経営の推進

経営の「創業守成」においては、経営基盤はとりわけ重要な「守成」を担っています。当社はサステナビリティ経営を、事業を強化する実際的な事業戦略の一つとして捉えており、「環境」「社会」「ガバナンス」の観点からさまざまな活動を通じて持続的な企業価値向上につなげています。

当社は「すごいをさりげなく」を企業スローガンとしていますが、環境に対する取り組みについては、まさにこの言葉が当てはまるのではないでしょうか。天然ゴムを扱う事業であることから、社会の持続可能性に貢献することは企業の責務と考え、環境保護やCO2排出量削減にも早くから取り組んでおり、温室効果ガス排出量に関しては2013年度よりScope3まで開示しています。こうした 取り組みが評価され世界的なESG投資指数「FTSE4Good Index Series」には18年連続で選定されているほか、「FTSE Blossom Japan Index」にも6年連続で選定されています。

2022年度は活動をさらに加速し、環境分野で新城南工場のカーボンニュートラルモデル工場化、サステナブル素材使用タイヤの研究開発、YOKOHAMA千年の杜活動の植樹を通じたネイチャーポジティブなどに取り組みました。さらに、2023年1月には、自然関連財務情報開示タスクフォース(TNFD)の理念に賛同し、自然環境や生物多様性に関するリスク・機会の情報開示を企業に促す枠組みの構築を支援する国際的なステークホルダー組織「TNFDフォーラム」に参画しました。また同じく1月、2030年までに陸と海の30%以上を保全・保護することを目標に環境省などが発足した有志連合「生物多様性のための30by30アライアンス」に参画しています。

人的資本についても、YX2023で重点施策としており、2022年の人権方針の策定や人事制度の改革を通じて、多様な人材が働き方を限定されることなく能力を発揮できるような組織づくりを行っています。その一環として、2023年3月には新橋本社と平塚製造所の統合を行いました。本社・平塚製造所の統合の狙いは、部門間の物理的距離をなくすことにより、縦割り業務から脱却し、全体最適の視点から意思決定を迅速化することにあります。場所や時間にとらわれず業務執行できる環境を整えることにより、今後は事業の効率化を図るとともに、よりスピーディーな意思決定を図ります。これらの取り組みに対して、従業員のエンゲージメントを定量的に把握するため、今年はエンゲージメントサーベイの実施を予定しています。

ガバナンスでは、ガバナンス強化を推進するとともに、これまで業界的に多いとされてきた政策保有株式の一部売却を実施し、今後も積極的な縮減に努めていきます。ダイバーシティについては当社の課題の一つとなっていますが、2022年度は社外取締役に女性役員を招聘し、一歩ずつ改善に向けて取り組みを進めています。

なお、当社は取締役会の監督機能の強化を目的に、2023年3月30日に監査役会設置会社から監査等委員会設置会社へ移行しました。事業のグローバル化の進展とともに、外国人株主の割合も高まっていますが、当社はまだ市場の平均に対して10%程度低い状況です。2023年度はガバナンス体制の強化を通じて実効性を高めるとともに、こうした活動をさらにレベルアップさせ、公平かつ透明性のある情報開示を積極的に行っていきます。

初の売上収益1兆円を達成し、次のステップへ

現在の国内の経済状況は、原材料高は継続ながら、半導体の供給状況が改善したことなどを受けて自動車工業や生産用機械工業が増産となったほか、個人消費やインバウンド消費を背景に回復基調にあります。一方、海外においては、米国はこれまでの金融引き締めや、一部米銀の経営破綻が1月に表面化したことから設備投資は減速しています。欧州は、ウクライナ情勢に改善の兆しがみられない中、米国の金融機関の経営破綻を受けて金融システム不安が飛び火し、また、高インフレが景気の重石である状況が続いています。

総じて厳しい事業環境が続きますが、これまでご説明した通り、当社グループでは、各事業において聖域なきポートフォリオ変革を進め、今後の事業展開を見据えたアセット売却と、成長投資への振り分けを断行してきました。

当社の投資方針は資本コスト(WACC)に基づいて投資の是非を判断しています。

投資の際は10年以内に回収が可能かどうかを判断基準とする割引回収期間法を用いて投資先を厳選し、また、なるべく自己資金で賄えるよう、積極的な政策保有株式の売却を通じて資金を調達しています。

これまでもYX2023期間中である2021年には本社の固定資産とハマタイト事業を売却し、2022年には政策保有株式を売却しました。

2023年に入っても、政策保有株式の売却がすでに2回行われ、114億円の売却益が得られたほか、米国のタイヤ卸売子会社を売却しました。

今後も政策保有株式などの事業外資産の売却を継続する予定であり、得られたキャッシュは借入金の返済や新規投資に充てる計画です。

これらの取り組みおよびさらなる円安進行や海上運賃の下落傾向、そしてTWSの事業買収を完了したことにより、2023年度は売上、利益ともに2022年度を上回り過去最高を予想しています。

売上収益は1兆円、事業利益は845億円、営業利益は870億円、親会社の所有者に帰属する当期利益は570億円を予定しています。

配当金は安定配当・連続配当をモットーとして、中間配当を一株当たり34円、期末配当を34円とし、年間では3期連続の増配となる一株当たり68円を予定しています。

かつて当社は創立100周年の2017年に売上高1兆円、営業利益1,000億円を目標としましたが、残念ながら果たせませんでした。

YX2023の最終年度となる本年は、2006年度から2017年度までの中期経営計画「GD100(グランドデザイン100)」で成し得なかった過去の100年の集大成である売上収益1兆円を今度こそ達成して、次の新たなる成長へのステップに向かいます。

企業として、増収増益を確実に実現し、収益のある成長を持続的に実現し続けるためには、さまざまな要素が必要です。 そのためには、適切にヒト・モノ・カネを投入する必要があります。 当社はステークホルダーの皆さまに対し、適切な投資と新しい価値の創造を通じて、次の100年に向けた長期的な企業価値の向上のための挑戦を続けていきます。 そしてステークホルダーの皆さまとともに持続可能な社会を創造することに貢献し、世界中のお客さまから信頼される企業として成長してまいります。今後ともさらなるご支援を賜りますようお願い申し上げます。