2017年第2四半期連結決算の概要についてご説明します。

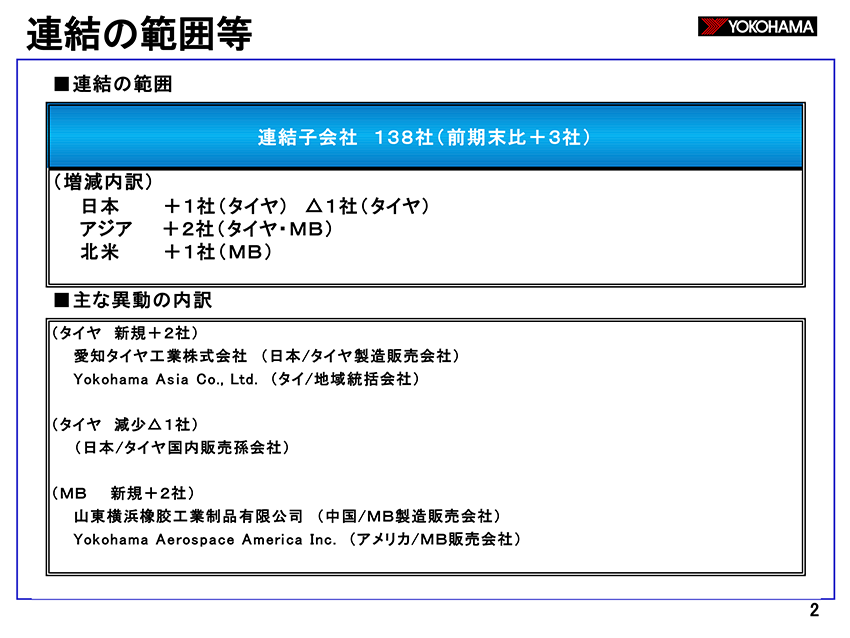

連結範囲の状況です。当第2四半期の連結子会社数は138社で前期末比3社の増加となりました。

次に連結業績の状況です。

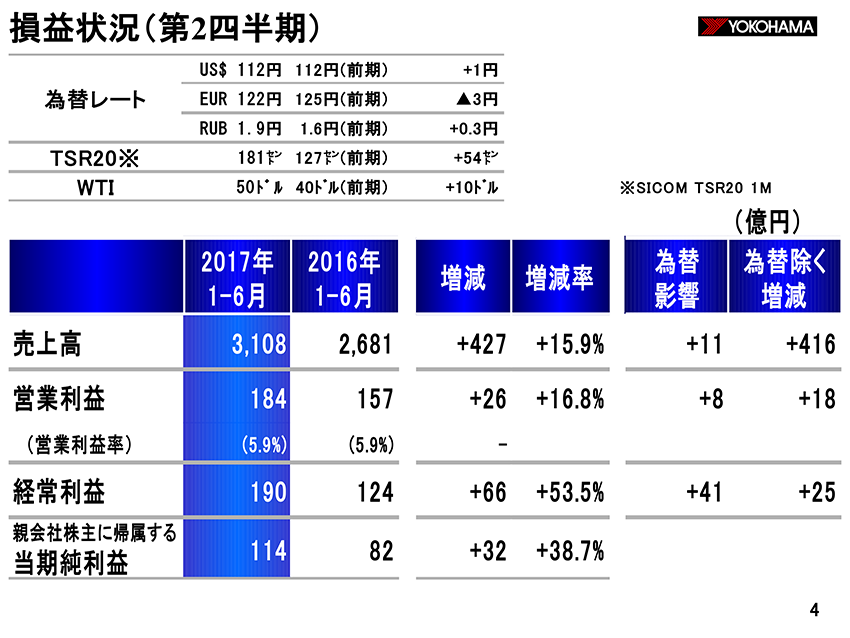

為替等の実績は、USドルが前年同期比1円円安の112円、ユーロが同3円円高の122円、ルーブルが同0.3円円安の1.9円です。それによる為替の影響額は、売上高で11億円の増収要因、営業利益で8億円、経常利益で41億円の増益要因となっています。原材料は天然ゴム(TSR20)が前年同期比54セント高の181セント。原油は同10ドル高の50ドルとなっています。原材料の影響は84億円の減益要因となっています。

損益の状況です。売上高は3,108億円、前年同期比427億円、15.9%の増収です。営業利益は184億円で同26億円、16.8%の増益です。経常利益は190億円で同66億円の増益。円安による営業外為替差が33億円良化したことが主因です。当期純利益は114億円、同32億円の増益となりましたが、5月14日に発生したヨコハマタイヤフィリピン(YTPI)の火災に伴う固定資産、在庫等の消失額22億円を特別損失に計上しています。

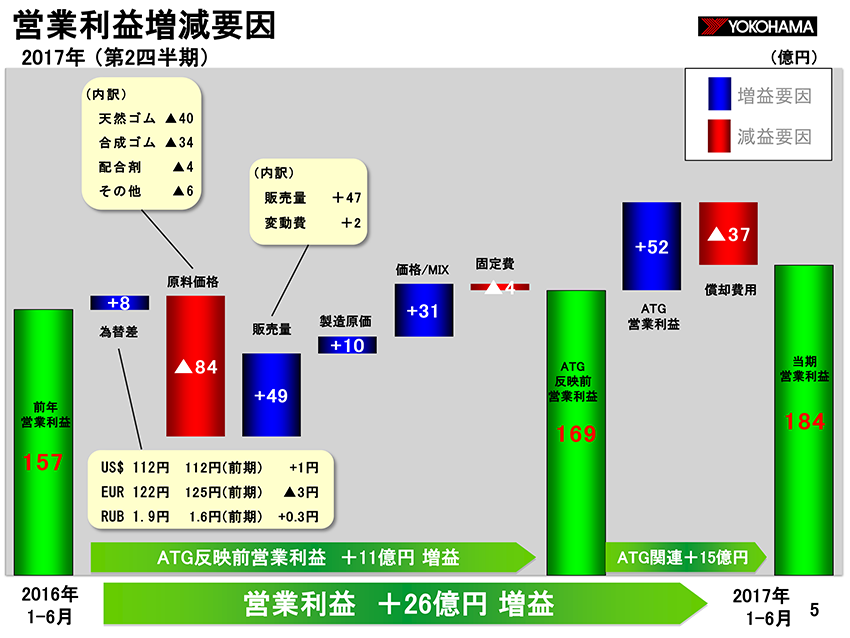

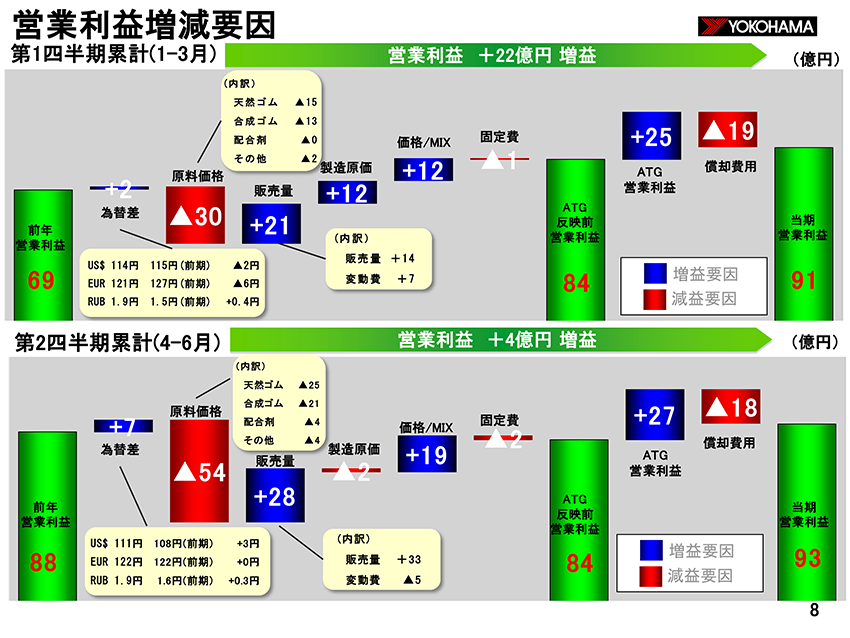

営業利益の増減要因です。前年同期が157億円、当期が184億円、差引26億円の増益ですが、まず昨年下期より連結範囲に含めたATGの当第2四半期までの影響額プラス15億円を除いた169億円ベースでの増減プラス11億円についてご説明します。

為替差でプラス8億円、原料価格でマイナス84億円です。内訳は天然ゴムマイナス40億円、合成ゴムマイナス34億円、配合剤等でマイナス10億円となっています。販売量でプラス49億円。内訳はボリューム増でプラス47億円、フレート等変動費の減少でプラス2億円となっています。製造原価でプラス10億円。タイヤの生産量はYTPIの火災の影響はありましたがゴム量ベースで5%増加したことに加え、各種コスト削減、効率化などを実施したことによるものです。価格/MIXでプラス31億円。上半期より地域毎に実施している値上の影響および国内市販用タイヤを中心とした品種MIXの改善によるものです。固定費でマイナス4億円の悪化要因となっていますが、主として販促費の増加によるものです。ATGについては営業利益が52億円、のれん等の償却費用がマイナス37億円となっており、内訳はのれん償却費でマイナス22億円、無形固定資産の償却費がマイナス15億円となっています。

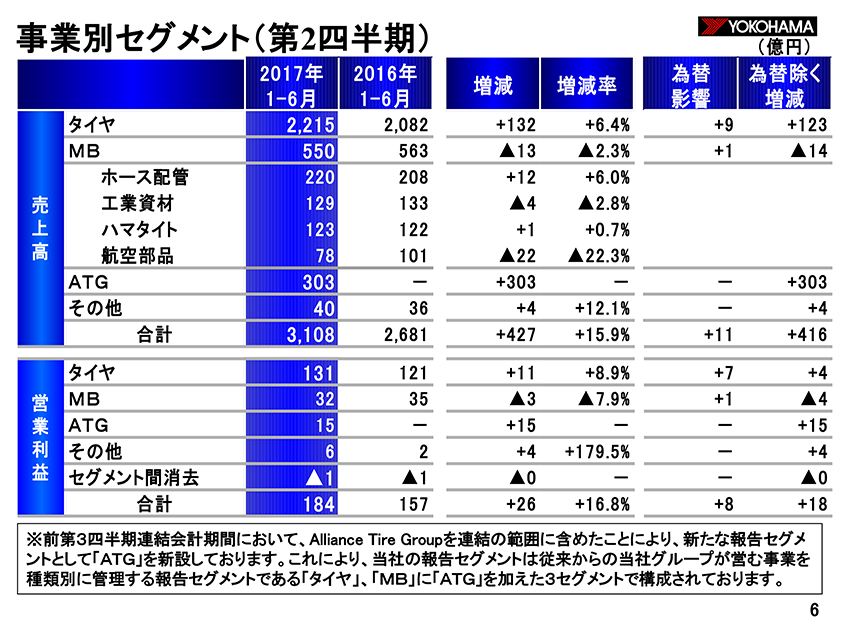

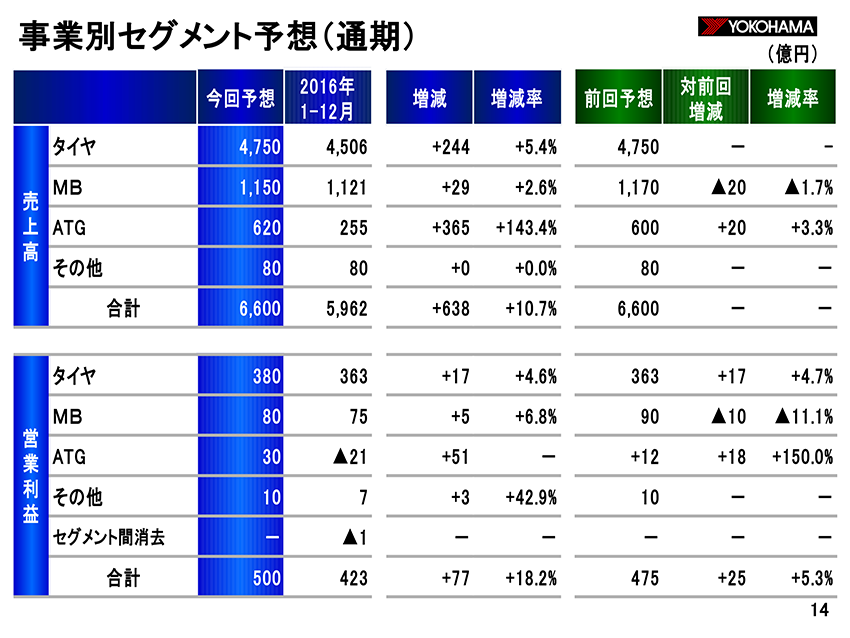

事業別セグメントの状況です。タイヤ事業は売上高2,215億円、前年同期比132億円、6.4%の増収です。内訳は、国内新車用でマイナス16億円、国内市販用でプラス32億円、海外でプラス116億円となっています。国内新車用については、国内生産台数は前年同期比113%と順調に推移しましたが、納入車種の生産減等の影響により前年同期を下回りました。国内市販用については、値上前の仮需の影響およびADVAN、BluEarthなどの高付加価値商品の販売増により前年同期を上回りました。海外市場用については、特にロシア市場において需要の回復により前年同期比30%超のボリューム増および中国市場における新車用タイヤの販売が引続き順調に推移しており、前年同期を上回りました。

MB事業は売上高550億円、同13億円、2.3%の減収です。内訳は、ホース配管はプラス12億円。建機用ホースが国内外での需要回復に加え、自動車用ホースも順調に推移しました。工業資材はマイナス4億円。原油価格の下落による需要減により、マリンホースなどの海洋商品が低調に推移しました。航空部品はマイナス22億円。民需向けの化粧室ユニットの契約分納入終了による影響です。ATGは売上高303億円で、農産物価格下落に伴う農業用機械需要低迷の中、前年比2%の増収を達成しました。

営業利益は、タイヤ事業が131億円、前年同期比11億円の増益です。要因分析は、為替差でプラス7億円、原材料価格でマイナス81億円、販売量でプラス51億円、価格/MIXでプラス25億円、製造原価でプラス11億円、固定費でマイナス2億円となっています。MB事業が32億円、同3億円の減益です。為替差でプラス1億円、原材料価格でマイナス3億円、販売量でマイナス2億円、価格/MIXでプラス2億円、固定費でマイナス1億円となっています。ATGの営業利益は前年比で10%強の増益を達成しています。

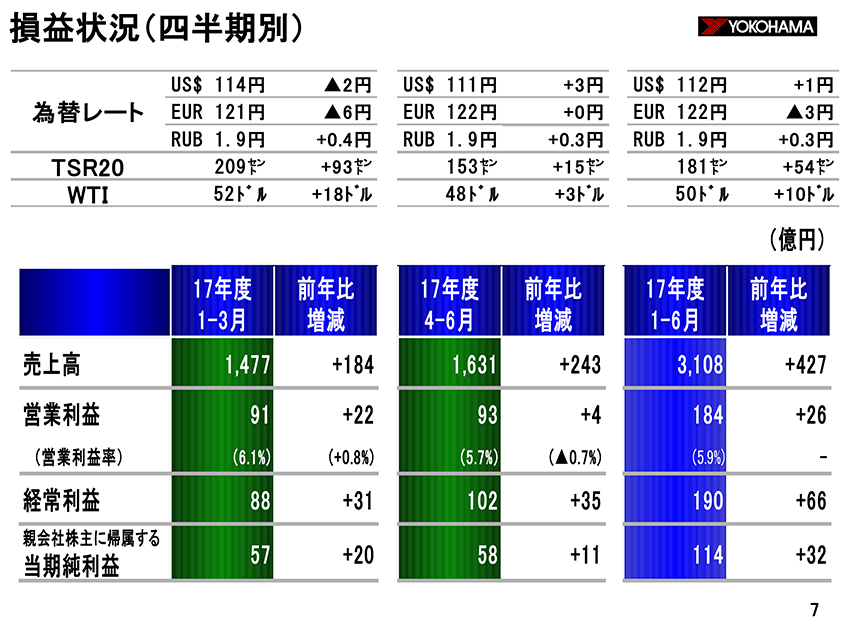

四半期別の損益の状況です。4~6月期の状況についてご説明します。

為替等の実績は、USドルが前年同期比3円円安の111円、ユーロがほぼ前年同期並の122円、ルーブルが同0.3円円安の1.9円です。

原材料は、天然ゴム(TSR20)が前年同期比15セント高の153セント。原油は、同3ドル高の48ドルです。原材料の影響はマイナス54億円です。

売上高は1,631億円、前年同期比243億円、17.5%の増収です。営業利益は93億円、同4億円、4.9%の増益です。経常利益は102億円、同35億円の増益、当期純利益は58億円、同11億円の増益となりました。

四半期営業利益の増減要因です。4~6月期についてご説明します。

前年同期が88億円、当期が93億円、差引プラス4億円の要因ですが、粗利為替差でプラス7億円、原料価格でマイナス54億円、販売量でプラス28億円、価格/MIXでプラス19億円、固定費でマイナス2億円となっています。ATGについては、4~6月期の営業利益がプラス27億円。のれん等の償却費がマイナス18億円となっております。

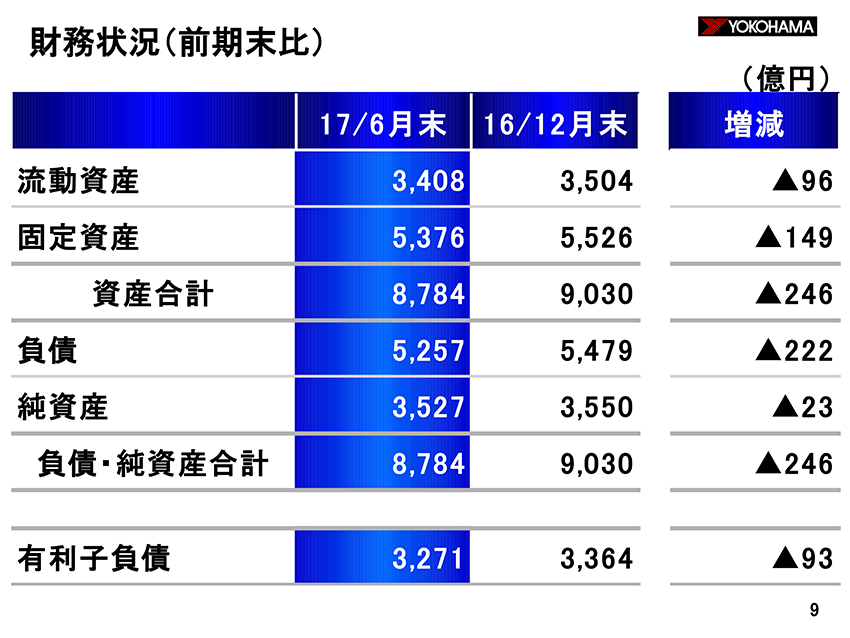

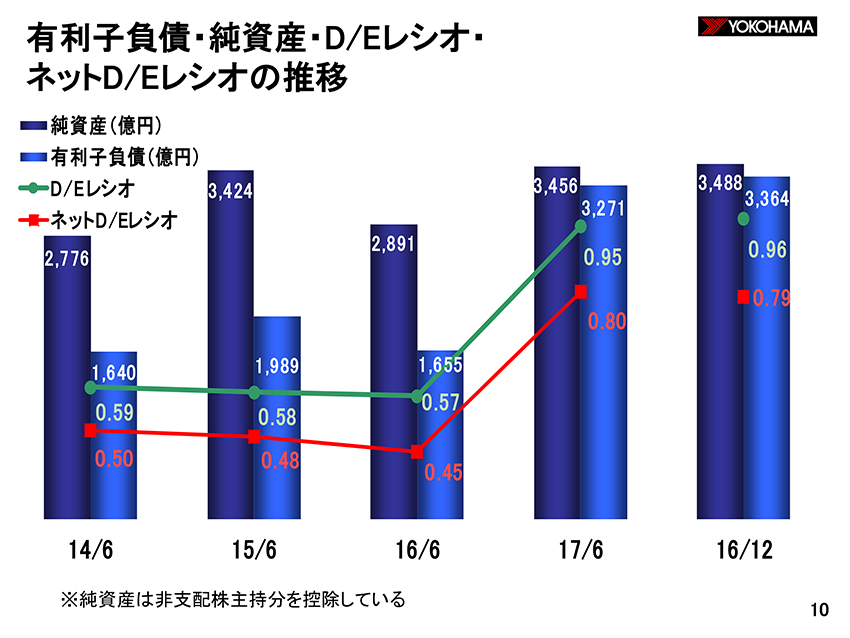

財務の状況です。総資産は8,784億円、前期末比246億円減少しています。流動資産は3,408億円、同96億円の減少となっており、主として冬タイヤの回収などによる売上債権の減少によるものです。固定資産は5,376億円、同149億円の減少となっており、主に昨年12月末と比較して為替が円高に振れたことによる換算差によるものです。負債は5,257億円、同222億円の減少で、主に有利子負債の減少によるものです。純資産は3,527億円、同23億円の減少で、円高による為替換算調整勘定の減少によるものです。有利子負債は3,271億円で、同93億円の減少となりました。

D/Eレシオは0.95となり、ATG買収に伴う有利子負債の増加により前年同期比0.4ポイント程度悪化しています。なお、現預金残高を除いたネットD/Eレシオは0.8で、財務健全性は維持できています。

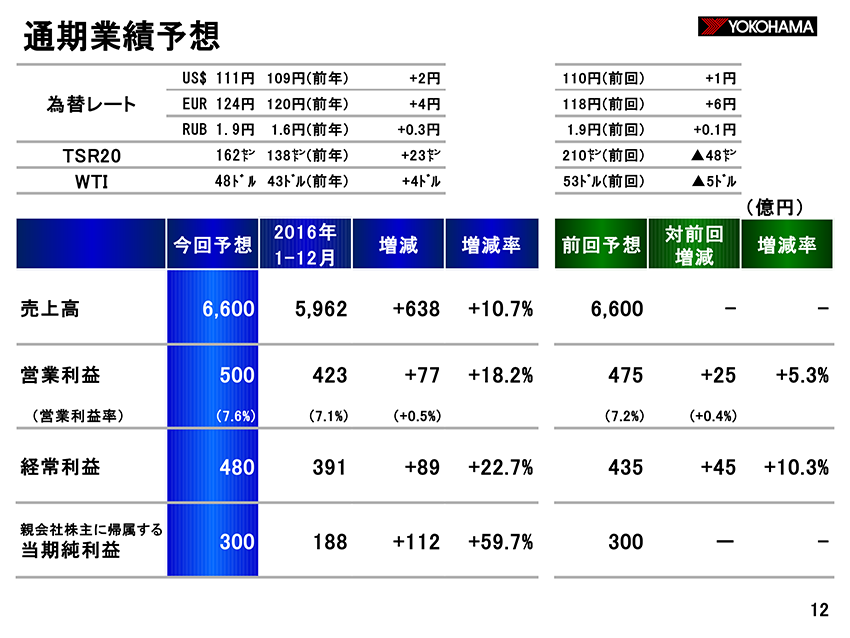

通期の業績見通しです。

為替レートはUSドル111円、ユーロ124円、ルーブル1.9円。前回公表時に対してユーロ以外は、ほぼ横ばいです。下期の為替レートはUSドル110円、ユーロ126円、ルーブル1.9円の前提となっています。原材料は天然ゴム(TSR20)が162セント、原油は48ドルとなっており、いずれも前回予想より良化です。

通期の業績予想は、売上高6,600億円、営業利益500億円、経常利益480億円、当期純利益300億円で、前回予想に対して営業利益でプラス25億円、経常利益でプラス45億円の上方修正となります。原材料価格が当初の予想よりも下落しており、また損益においても上期は良化しておりますが、YTPI火災の影響で17年度は150万本程度の供給影響を想定しており、現在、他工場への生産振替等を含め少しでも挽回できるよう進めております。また通期での固定資産、棚卸資産等の火災損失の滅失による影響額は、約50億円を想定しておりますが、上期を含め営業外収支が為替差損等の減少により当初予想より改善しており、今のところ最終利益段階でも概ね吸収できる見込みです。

なお配当につきましては、記念配当10円を含め中間配当31円、期末配当31円。年間62円を想定しています。

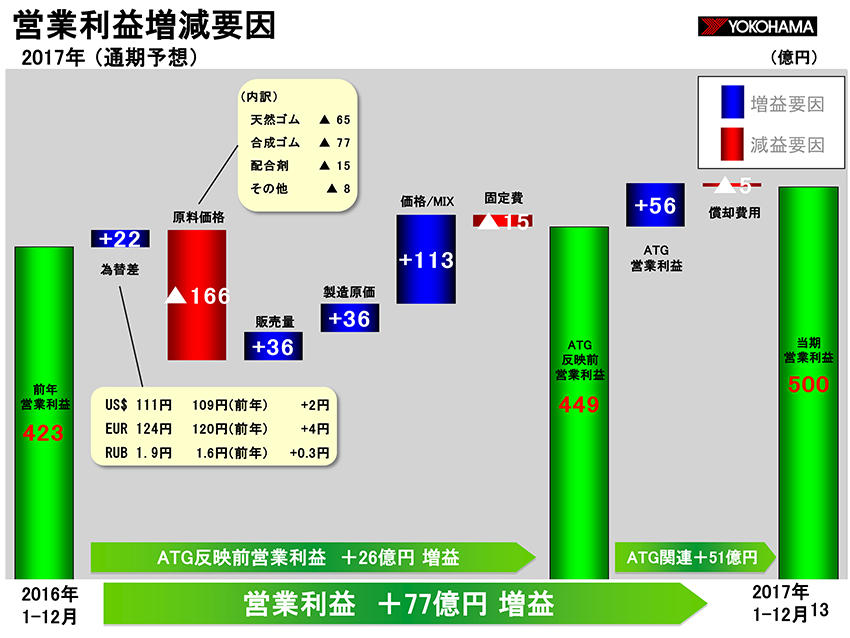

通期予想の営業利益増減要因です。前年同期が423億、当期が500億、差引プラス77億円の要因ですが、まず昨年下期より連結範囲に含めたATGの影響額プラス51億円を除いた449億円ベースでの増減プラス26億円についてご説明します。

為替差でプラス22億円、原料価格でマイナス166億円。内訳は天然ゴムマイナス65億円、合成ゴムマイナス77億円、配合剤等でマイナス23億円となっています。販売量でプラス36億円。製造原価でプラス36億円。価格/MIXでプラス113億円。上期より実施している値上とMIX改善などを織込んでいます。固定費が販促費等の増加によりマイナス15億円。ATGについては、営業利益増が上期実績分を含めプラス56億円、のれん等の償却費用がマイナス5億円となっており、内訳は、のれん償却費でマイナス22億円、無形固定資産の償却費がマイナス15億円、前期に発生した取得関連費用等でプラス33億円となっています。

セグメント別の業績予想については、売上高は合計では変更ありませんが、MB事業は工業資材の海洋製品を中心に、通期でマイナス20億円の減収予想。一方でATGについては、上期に引続き順調に売上を伸ばし、通期でプラス20億円の増収予想です。営業利益については、タイヤ事業でプラス17億円の増益予想。MBについては、売上減に伴いマイナス10億円の減益予想です。ATGについては、売上増に伴いプラス18億円の増益予想です。

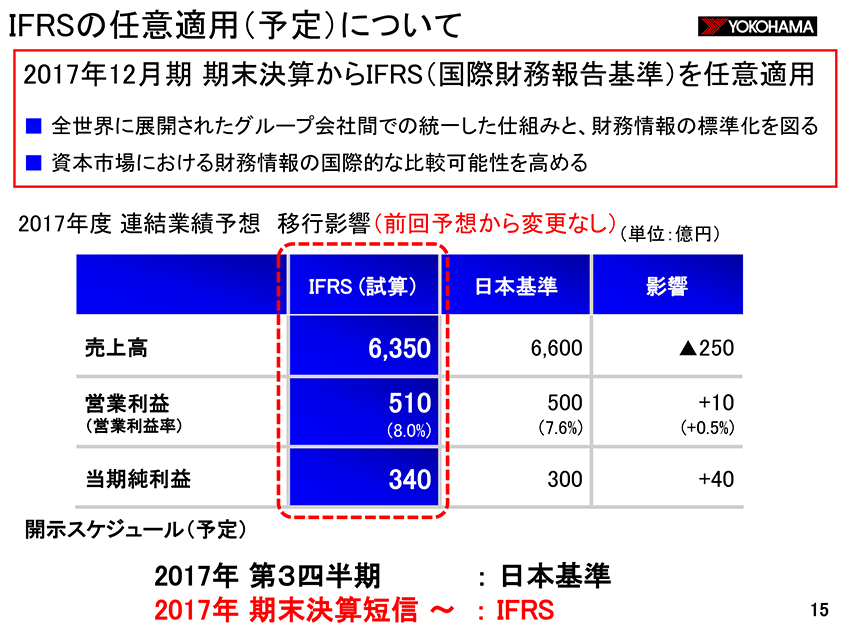

2017年期末決算より、IFRS(国際財務報告基準)への変更を予定しておりますが、IFRSベースでの予想については、YTPIの火災損失が50億円悪化要因を想定しておりますが、営業利益プラス25億円の良化に加え、営業外収支、特別損益等の改善により、当初予想より変更はありません。