2016年通期連結決算の概要についてご説明します。

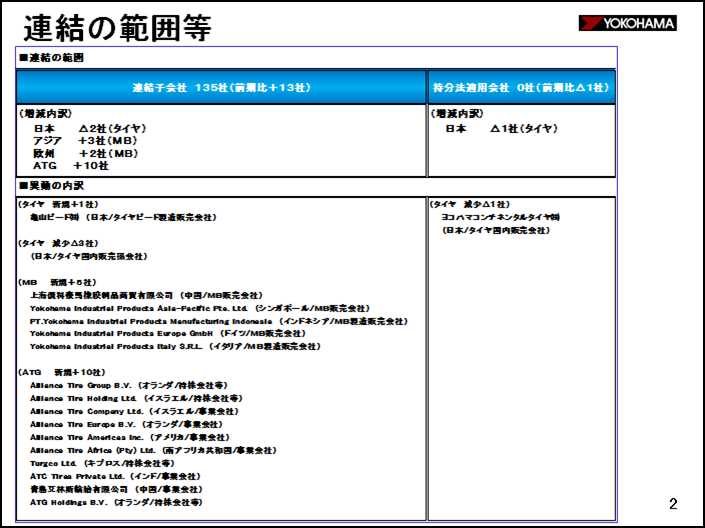

連結範囲の状況です。2016年12月末の連結子会社数は135社、前期末比13社増加しました。

第3四半期よりアライアンスタイヤグループ(ATG)10社が連結対象会社となり、それ以外は日本が2社減少、アジアが3社、欧州が2社増加です。

なお、持分法適用会社については、コンチネンタル社との業務提携の解消に伴い8月度にヨコハマコンチネンタル社を清算しています。

連結業績の状況です。

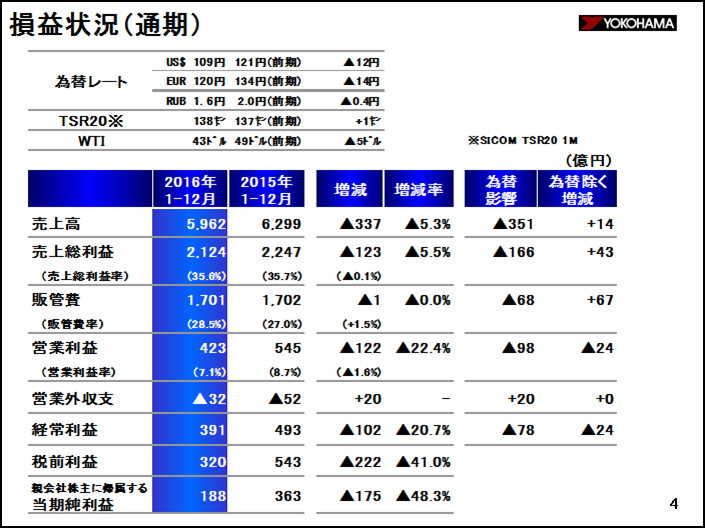

為替等の実績はUSドルが109円、前期比で12円の円高、ユーロが120円で14円の円高、ルーブルが1.6円で0.4円の円高です。為替の影響額は売上高でマイナス351億円の減収要因、営業利益でマイナス98億円、経常利益でマイナス78億円のそれぞれ減益要因となっています。原材料は天然ゴム(TSR20)が138セント。前年同期比で1セント高。原油は43ドルで5ドル安となっています。原材料の影響はプラス166億円の増益要因となっています。

損益の状況です。

売上高は5,962億円、前期比でマイナス337億円、5.3%の減収です。売上総利益は2,124億円、マイナス123億円、5.5%の減益、売上総利益率は35.6%で、ほぼ前年並となっています。販管費は1,701億円でほぼ前期並ですが、為替影響がマイナス68億円あり、それを除くと67億円の増加となります。第3四半期より連結対象となったATGの販管費、のれん等の償却費、買収関連費用等が94億円含まれており、それ以外は主として販売手数料、流通コスト等の減少によるものです。営業利益は423億円で、マイナス122億円、22.4%の減益です。営業外収支はマイナス32億円で20億円良化しており、為替影響によるものです。経常利益は391億円で、マイナス102億円の減益。当期純利益は188億円、減損損失を64億円計上したことにより、マイナス175億円の減益となりました。なお、減損損失は海外を中心に収益性の低下した事業用資産について処理を実施しています。

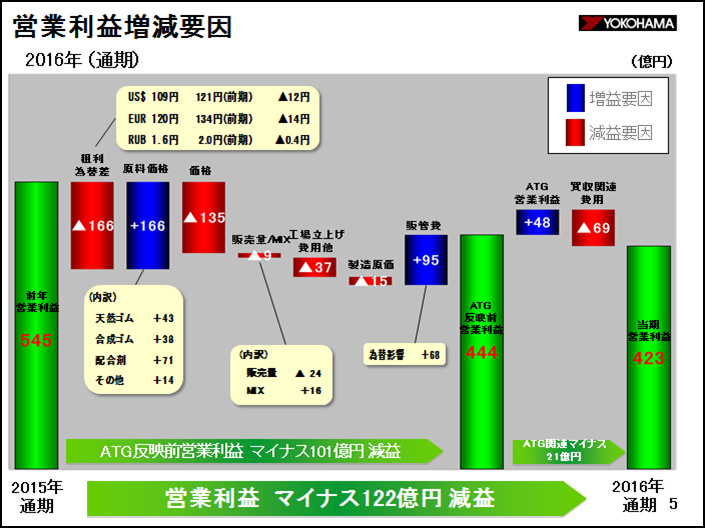

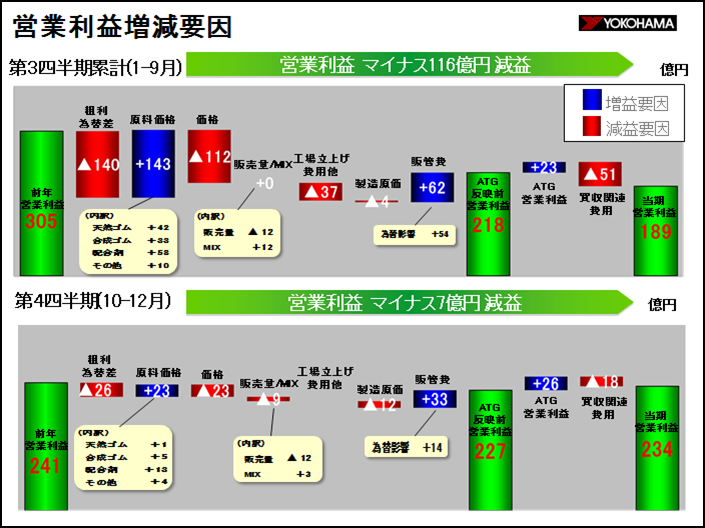

営業利益増減要因です。

前期が545億円、当期が423億円、差引マイナス122億円の要因ですが、まずATG買収に伴う影響額マイナス21億円を除いた、444億円ベースでのマイナス101億円についてご説明します。

粗利為替差でマイナス166億円、原料価格でプラス166億円。内訳は天然ゴムプラス43億円、合成ゴムプラス38億円、配合剤等でプラス85億円となっています。価格要因でマイナス135億円。内訳は国内新車用でマイナス23億円、国内市販用でマイナス22億円、中国でマイナス27億円、北米でマイナス35億円、その他海外でマイナス28億円となっています。販売量/MIXでマイナス9億円、販売量でマイナス24億円(タイヤマイナス13億円、MBマイナス11億円)、タイヤのMIX改善等でプラス16億円となっています。

工場立上費用他でマイナス37億円ですが、米国ミシシッピートラックバス製造工場の立上費用でマイナス27億円、前期に海外において生産財タイヤの大型受注があり、その影響でマイナス10億円となっています。製造原価でマイナス15億円、販管費でプラス95億円の良化要因となっていますが、内68億円が為替の影響によるもので、残り27億円は販売手数料、流通コスト等の減少によるものです。ATGは下期累計の営業利益が48億円、買収関連費用でマイナス69億円となっています。内訳は、のれんの償却でマイナス21億円、棚卸資産、固定資産の時価評価等でマイナス32億円、取得関連費用でマイナス16億円となっています。

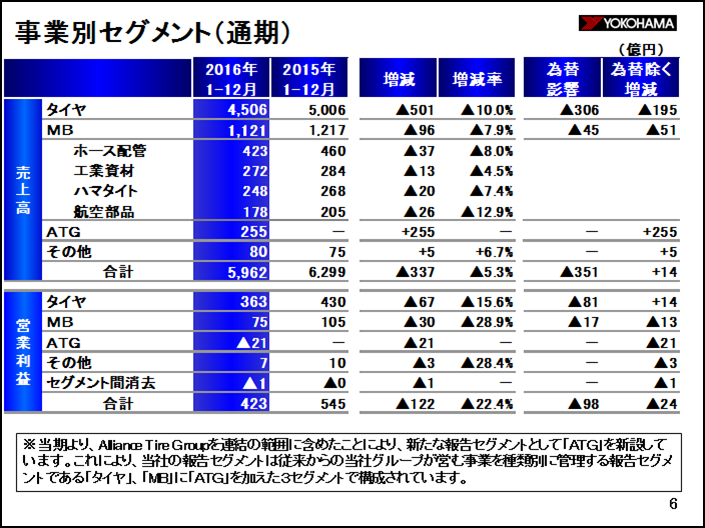

事業別セグメントの状況です。

タイヤ事業は4,506億円、前期比で501億円、10.0%の減収です。内訳は国内新車用でマイナス58億円(うち価格要因でマイナス23億円)、国内市販用でマイナス64億円(うち価格要因でマイナス22億円)、海外でマイナス379億円(うち価格要因でマイナス90億円、為替影響でマイナス306億円)となっています。国内新車用については、昨年実施された軽自動車税の増税、燃費データ問題の影響によるものです。国内市販用については、引き続き収益性向上のため低採算品の販売を抑制し、高付加価値品の販売強化を行っており、売上高は本数ベースで5%程度減少していますが、営業利益は大幅に改善しています。海外市場用については、中国は新車用タイヤが順調に推移し、本数ベースで21%増加となりました。また欧州についても、チェルシーの宣伝効果による新規取扱店舗の拡大等により、11%増加となりました。北米では新車用タイヤは5%増加となりましたが、トラックバス用タイヤの需要鈍化の影響もあり、ほぼ前年並みです。またロシア、中近東、中南米等の資源開発国では引き続き需要低迷の影響を受けました。

MB事業は1,121億円、前期比で96億円、7.9%の減収です。ホース配管は自動車用ホースのパワステ電動化による需要減少、建機需要の低迷の影響を受け37億円減となりました。工業資材は為替影響、国内粗鋼生産量の低迷、資源関連商品の需要減等の影響で13億円減となりました。ハマタイトは国内建築市場の伸び悩みにより、建築用シーリング剤を中心に低調に推移し、20億円減となりました。航空部品は民需向けが量産機の生産減の影響により低調に推移し、26億円減となりました。

ATG下期累計の売上高は255億円となりました。トラックバス用タイヤは北米アンチ・ダンピング、相殺関税の影響を受けましたが、農業用タイヤは需要低迷の中、販売量は年間ベースで過去最高を達成しました。

営業利益はタイヤ事業が363億円、前年同期比67億円の減益となりました。要因分析は、粗利為替でマイナス146億円、原材料価格でプラス161億円、販売/MIXでプラス4億円(販売量でマイナス13億円、MIX他でプラス17億円)、価格でマイナス135億円、工場立上費用等でマイナス37億円、製造原価でマイナス13億円、販管費でプラス99億円となっています。

MB事業が75億円、30億円の減益となりました。粗利為替でマイナス20億円、原材料価格でプラス5億円、販売/MIXでマイナス13億円(販売量でマイナス11億円、MIX他でマイナス2億円)、製造原価でマイナス2億円、販管費でマイナス1億円となっています。

ATGが、のれん償却、取得関連費用等含めまして、マイナス21億円となっており、内訳はご説明したとおりです。

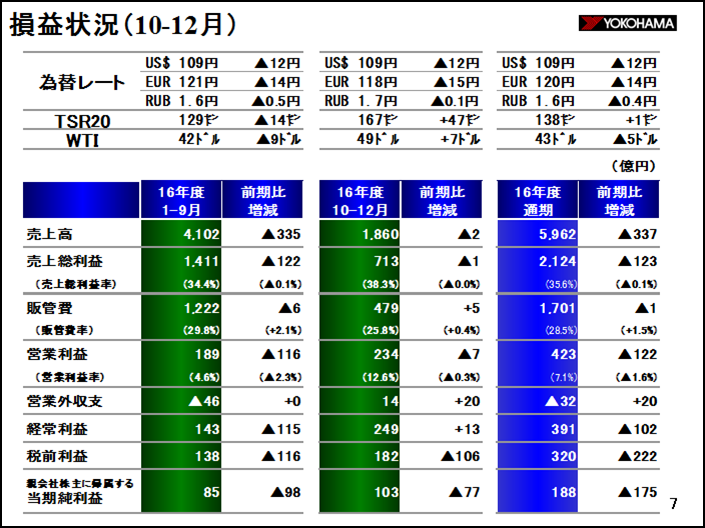

10~12月期の損益状況です。

為替等の実績はUSドルが109円、前年同期比で12円の円高、ユーロが118円で15円の円高、ルーブルが1.7円で0.1円の円高です。それによる為替の影響額は売上高でマイナス91億の減収要因、営業利益でマイナス12億の減益要因、経常利益では営業外為替の良化によりプラス15億の増益要因となっています。原材料は天然ゴム(TSR20)が167セント。前年同期比で47セント高。原油は49ドルで7ドル高となっています。但し、原料価格の損益への影響は購入、吐出しのずれ(2~3ヶ月程度)の影響等でプラス23億円の増益要因となっています。

損益の状況です。売上高は1,860億円とほぼ前年同期並ですが、タイヤ事業でマイナス117億円、マイナス7.7%の減収、MB事業でマイナス8億円、マイナス2.4%の減収です。また、ATGの第4四半期の売上が125億円含まれています。営業利益は234億円で、マイナス7億円、マイナス2.7%の減益です。タイヤ事業でマイナス10億円、MB事業でマイナス1億円となっています。またATGの営業利益、のれん等の償却費がプラス7億円含まれています。詳細は階段グラフでご説明します。営業外収支は14億円で20億円良化しており、主として為替影響によるものです。経常利益は249億円で、13億円の良化。当期純利益は103億円、77億円の減益となっていますが、主として減損損失を64億円計上したことによるものです。

四半期営業利益の増減要因です。10~12月期についてご説明します。

前年同期が241億、当期が234億、差引マイナス7億円の要因ですが、まずATGの第4四半期の影響額プラス7億円を除いた227億円ベースでの増減マイナス14億円についてご説明します。

粗利為替差でマイナス26億円、原料価格でプラス23億円。内訳は天然ゴムプラス1億円、合成ゴムプラス5億円、配合剤等でプラス17億円となっています。価格要因でマイナス23億円。内訳は国内新車用でマイナス3億円、国内市販用でマイナス4億円、中国でマイナス6億円、北米でマイナス5億円、その他海外でマイナス5億円となっています。販売量/MIXマイナス9億円、販売量でマイナス12億円(タイヤでマイナス13億円、MBでプラス1億円)、MIX他でプラス3億円(タイヤでプラス2億円、MBでプラス1億円)となっています。製造原価でマイナス12億円。海外を主とした生産量の減少によるものです。販管費でプラス33億円の良化要因となっていますが、内プラス14億円が為替の影響によるものであり、残りプラス19億円については、流通コスト、販売手数料等の減少によるものです。ATG関連のプラス7億円については、営業利益が26億円、買収関連費用でマイナス18億円となっており、内訳はのれんの償却でマイナス11億円、固定資産の償却でマイナス7億円となっています。

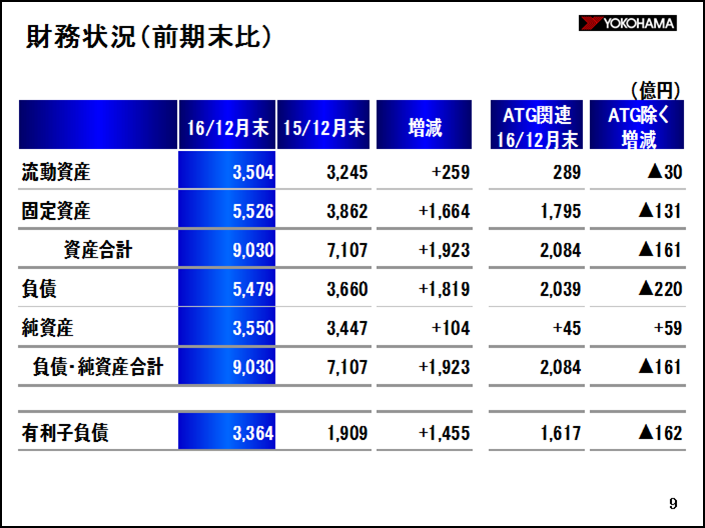

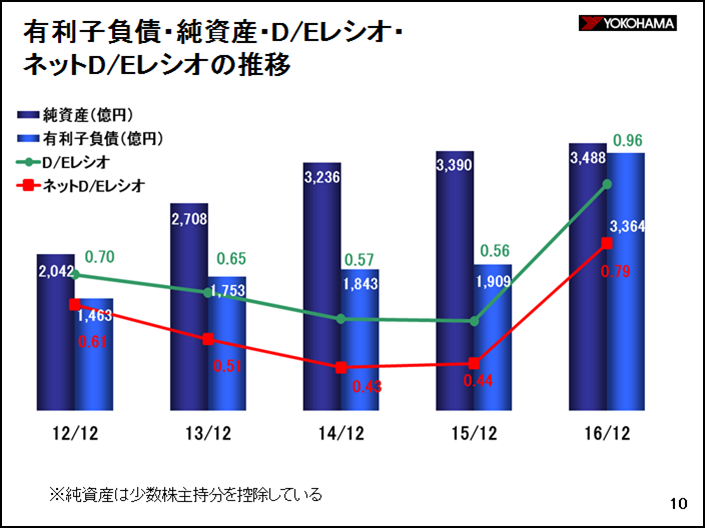

財務状況です。

ATG買収に伴う影響額は、総資産で2,084億円、流動資産が289億円、固定資産が1,795億円、内のれんが886億円、固定資産等の時価評価額で593億円となっています。負債が2,039億円、内買収等に伴う有利子負債が1,617億円、純資産が45億円となっています。ATGの影響を除いた増減の内訳ですが、流動資産は30億円の減少となっており、現預金の増加が144億円ありましたが、売上債権、在庫等で174億円減少しています。固定資産は131億円の減少となっており、減損損失、新規連結に伴う投資等の減少によるものです。負債は220億円の減少、うち有利子負債の減少が162億円含まれています。純資産は59億円の増加となっています。

D/Eレシオは0.96倍となり、ATG買収に伴う借入金の増加によるものです。なお、現預金残高を除いたネットD/Eレシオは0.79倍となり、健全性を維持しています。

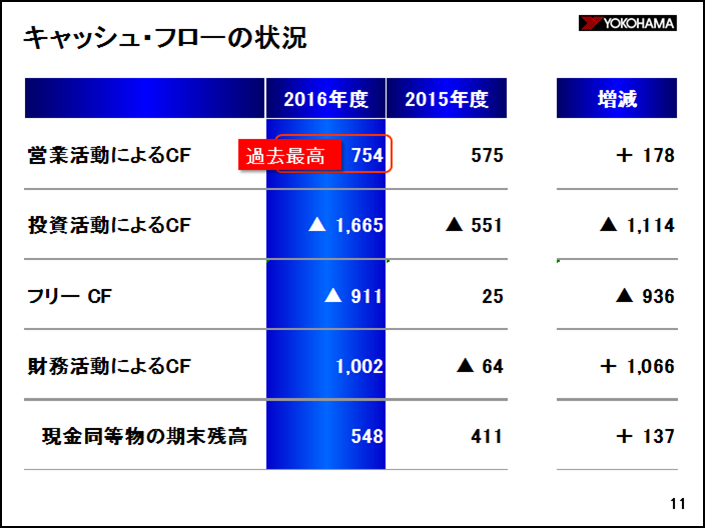

キャッシュ・フローの状況です。

営業活動によるキャッシュ・フローが754億円と過去最高となっており、売上債権、棚卸資産減少等に伴う運転資金の改善と法人税支払額の減少等によるものです。投資活動によるキャッシュ・フローはマイナス1,665億円で、主としてATG買収によるものです。フリーキャッシュフローはマイナス911億円となり、外部借入等で1,002億円財務キャッシュ・フローが増加し、期末現金残高は548億円となっています。

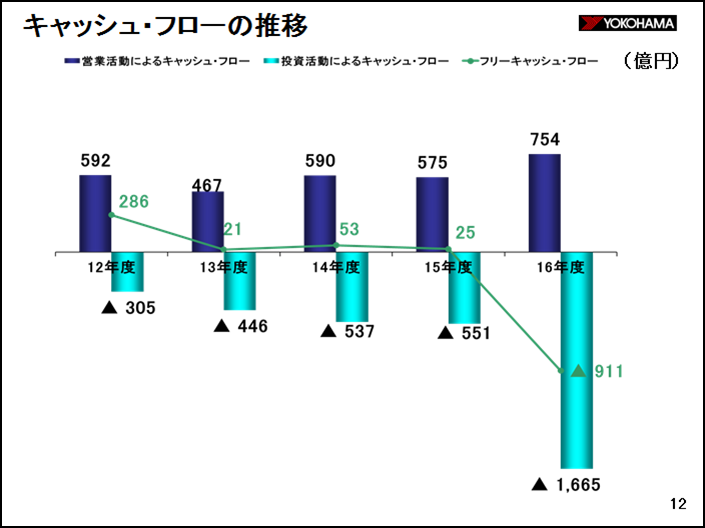

キャッシュ・フローの推移です。2016年度はATG買収に伴い悪化しています。

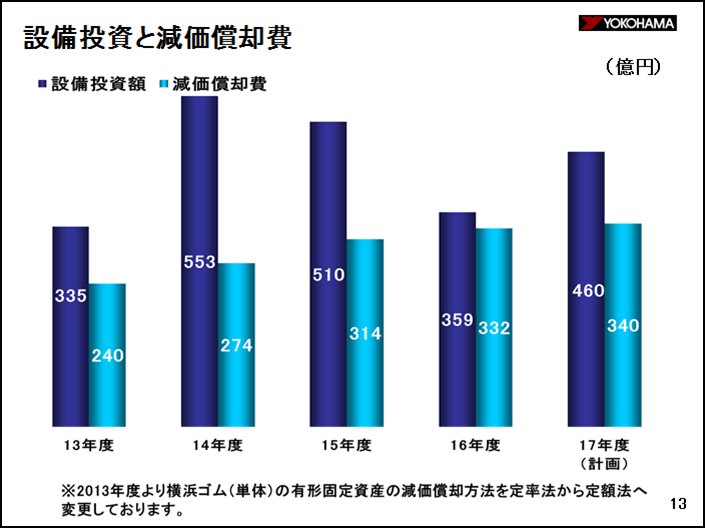

設備投資は、2016年度は359億円でした。2017年度は460億円を予定しています。

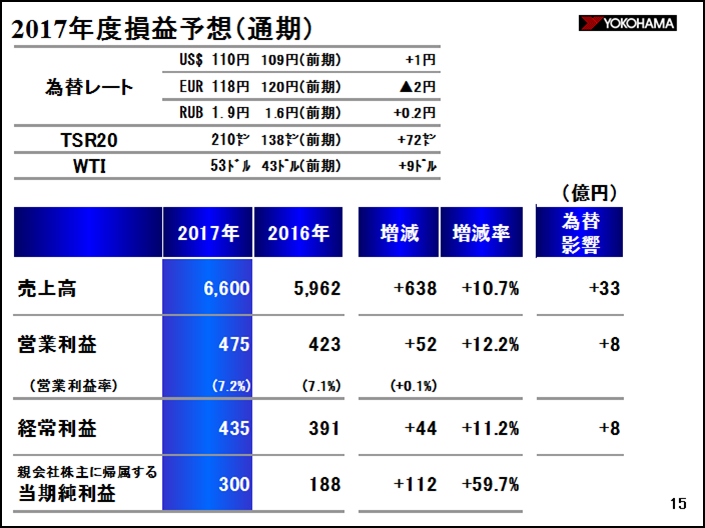

2017年度の通期業績見通しです。

為替レートは、USドルが110円、ユーロが118円、ルーブルが1.9円。それによる為替の影響額は売上高でプラス33億の増収要因、営業利益でプラス8億、経常利益でプラス8億のそれぞれ増益要因となっています。原材料は天然ゴム(TSR20)が210セント。前期比でプラス72セント高。原油は53ドルで、プラス9ドル高となっています。原材料の影響はATG分を除き、マイナス240億円の減益要因となっています。

売上高は6,600億円、前年比プラス638億円、10.7%の増収予想です。この中にはATGの売上増分が345億円含まれています。営業利益は475億円で、プラス52億円、12.2%の増益予想です。経常利益は435億円で、プラス44億円、当期純利益は300億円、プラス112億円の増益予想となっています。

なお中間配当、期末配当は2016年と同様、中間26円、年間52円を予定しています。

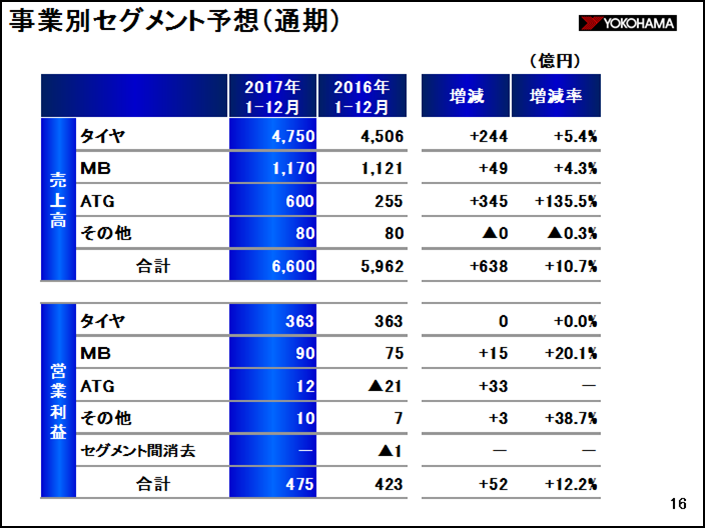

事業別セグメントの予想です。

タイヤ事業が4,750億円、前年比プラス244億円、5.4%の増収予想です。本数ベースでプラス6%。国内新車用がマイナス5%、国内市販用がプラス3%、海外がプラス10%、北米がプラス5%、中国がプラス19%となっています。

MBが1,170億円、前期比プラス49億円、4.3%の増収予想です。ホース配管は、北米向けは自動車用を中心に受注の谷間となり減少する見込みですが、国内及びアジア地域での販売増により、ほぼ前年並を見込んでいます。工業資材は、マリンホース等の海洋商品での売上増を見込んでいます。ハマタイトは建築商品について新商品の拡販を行い、売上増を見込んでいます。航空部品は民需量産機向けラバトリー・モジュールの受注減の影響により売上減を見込んでいます。

ATGは600億円、前期比プラス345億円の増収予想です。需要は2017年よりゆるやかな回復基調との予想で、農業用タイヤを中心に8%の増加を見込んでいます。

営業利益はタイヤ事業が363億円と前年並を見込んでいます。MB事業が90億円と前年比プラス15億円、20.1%の増益を見込んでいます。ATGが12億円で買収関連費用等含め、プラス33億円の増益を見込んでいます。

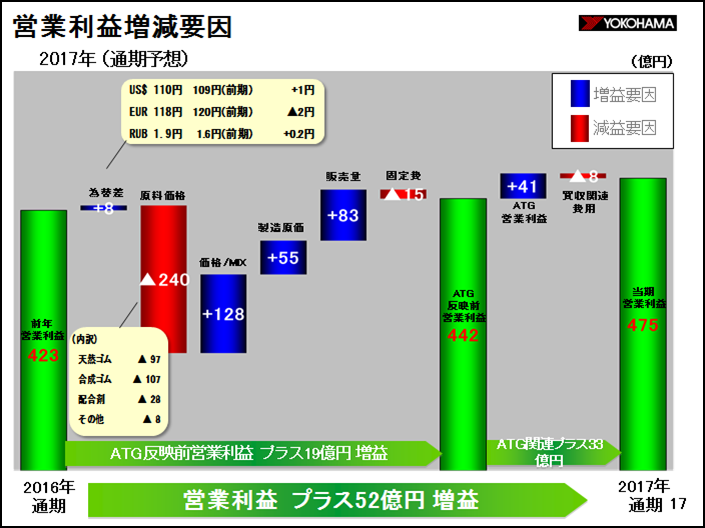

営業利益増減要因です。

前年423億円、当期が475億円、差引プラス52億円の要因ですが、まずATG影響額プラス33億円を除いた442億円ベースでのプラス19億円についてご説明します。

為替差でプラス8億円、原料価格でマイナス240億円。内訳は天然ゴムマイナス97億円、合成ゴムマイナス107億円、配合剤等でマイナス36億円となっています。価格/MIXはプラス128億円を想定していますが、昨年に引続き高付加価値商品の市場投入等によるMIX改善と、原材料価格の動向、市場環境の変化に対応した価格ポジショニングの維持を図ります。なお、北米市場においては4月から7%の値上げを公表しています。

製造原価はプラス55億円の改善を見込んでおり、前期発生した米国ミシシッピートラックバス製造工場の立上費用の改善を含んでいます。販売量はプラス83億円。内タイヤがプラス73億円、MBでプラス10億円を見込んでいます。固定費はマイナス15億円の悪化を見込んでいますが、前期、ロシア市場における貸倒引当金の影響を除くと、マイナス30億円となり、販促費を含め戦略的経費の増額を見込んでいます。ATGは営業利益がプラス41億円、買収関連費用がマイナス8億円となっています。内訳は、のれんの償却でマイナス22億円、取得関連費用等でプラス14億円となっています。

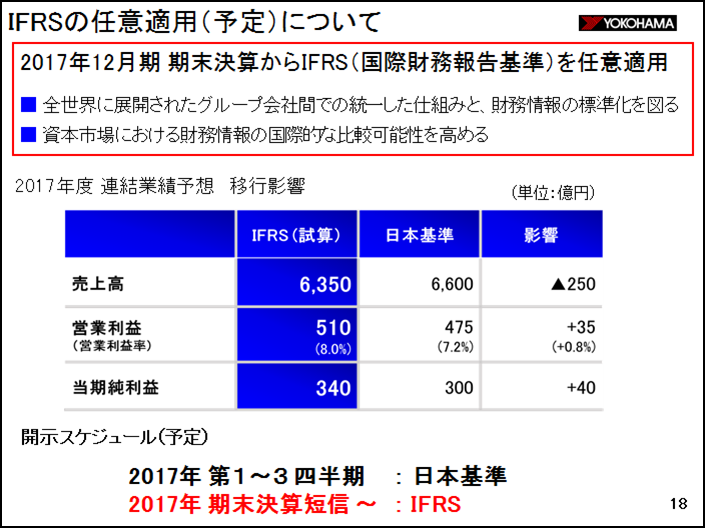

2017年度期末決算より、IFRS(国際財務報告基準)の任意適用を実施します。2017年度のIFRSでの連結業績予想については、売上高6,350億円、営業利益510億円、当期純利益340億円を見込んでいます。なお開示スケジュールは、2017年第1~第3四半期については従来の日本基準で公表し、期末決算よりIFRSベースで開示します。