昨年2015年からスタートした中期経営計画「GD100」フェーズIVに沿って、対処すべき課題についてご説明します。

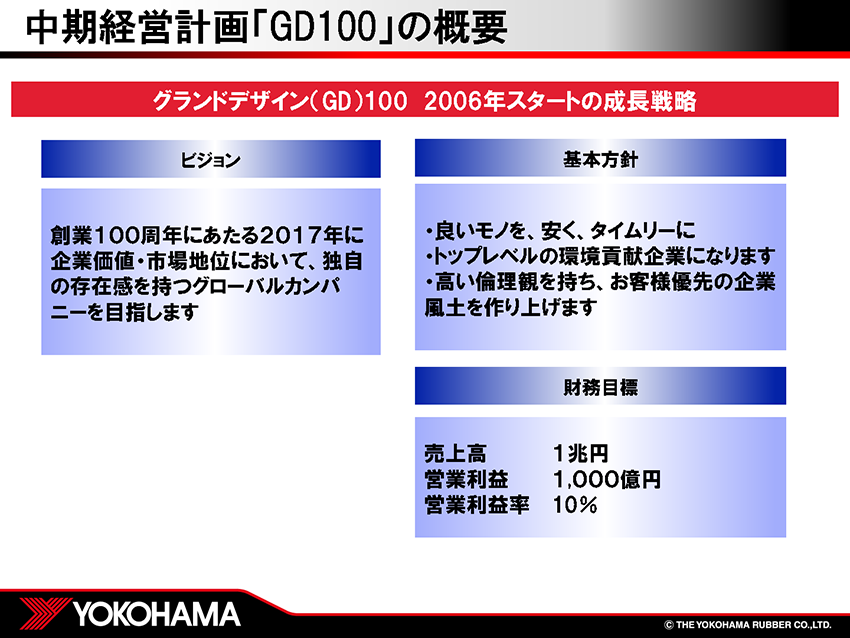

「GD100」は「グランドデザイン100」の略称で、2006年にスタートさせた当社グループの成長戦略です。

ビジョンとして「創業100周年にあたる2017年に企業価値・市場地位において、独自の存在感を持つグローバルカンパニーを目指す」ことを掲げ、財務目標として、2017年に「売上高1兆円」「営業利益1,000億円」「営業利益率10%」を目指してスタートしました。

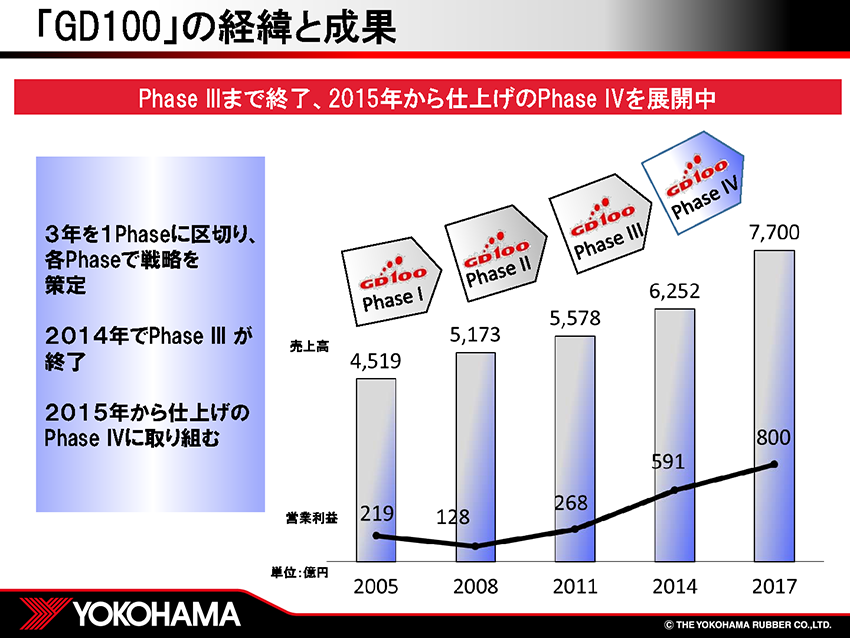

「GD100」は3年を1フェーズに区切り、フェーズごとに戦略を立てて取り組んできました。すでに2014年までに3フェーズが終了し2015年から2017年にかけ、仕上げのフェーズⅣに取り組んでいます。

過去9年間で着実な成長を続けていますが、この間の経済・社会情勢の変化で当初の売上高1兆円などの財務目標達成は2020年以降になるものと見込んでいます。

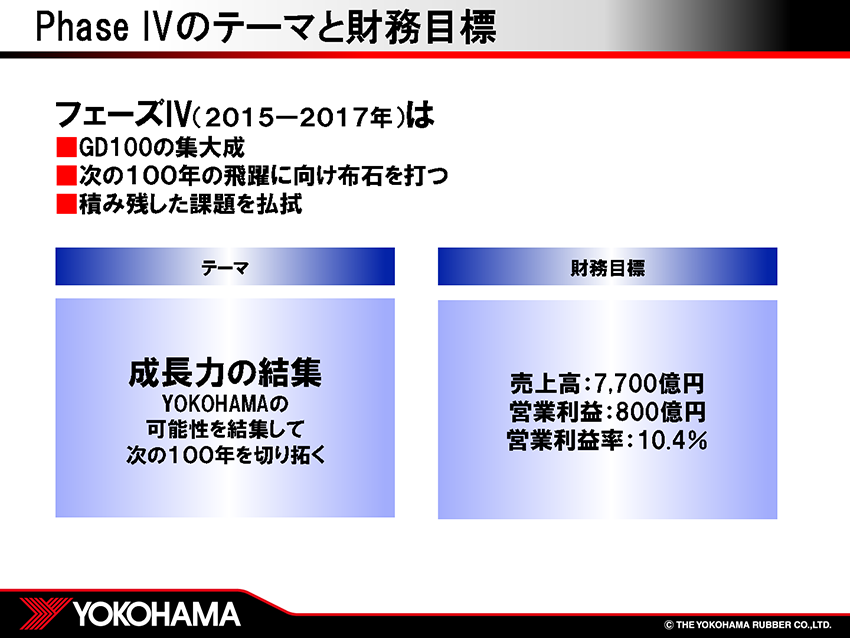

フェーズIVはGD100の集大成のフェーズであり、次の100年における飛躍に向けた布石を打つフェーズとなります。そのため、これまでに積み残された課題を払拭するフェーズと位置付けています。

そこで、フェーズⅣでは、「成長力の結集 ~YOKOHAMAの可能性を結集して、次の100年を切り拓く~」をテーマとして掲げました。

財務目標は売上高7,700億円、営業利益 800億円、営業利益率10.4%を掲げています。

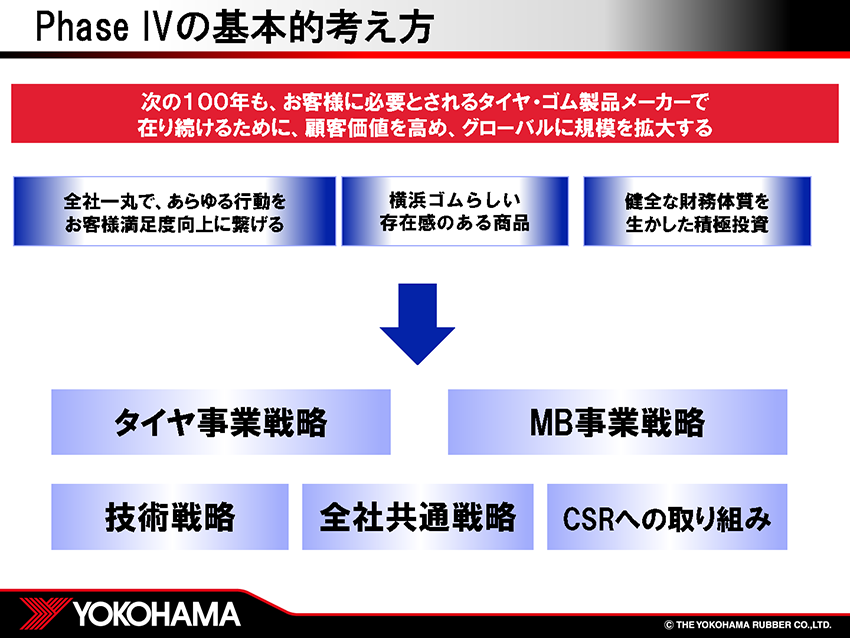

フェーズIVの基本的な考え方は「次の100年も、お客様に必要とされるタイヤ・ゴム製品メーカーで在り続けるために、顧客価値を高め、グローバルに規模を拡大する」ことです。

そのために、「全社一丸で、あらゆる行動をお客様満足度向上に繋げる」などの方針を立て、タイヤ、MB事業などで戦略を展開しています。

まずタイヤ事業戦略についてご紹介します。

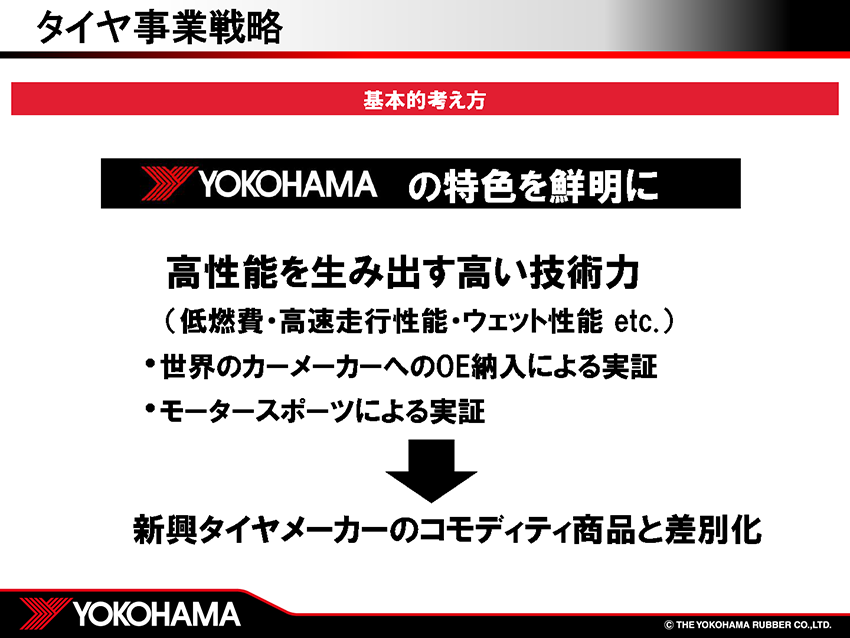

世界的な競争に打ち勝っていくためには、メーカーの特色や強みを打ち出し、その存在感を高めることが不可欠です

「ヨコハマ」の特色・強みは何かといえば、その「高い技術力」です。当社は低燃費性能はもとより、高速走行性能、ウェットグリップ性能、耐久性能など、様々な面で高い技術を保有しています。

その技術力を実証するのが日本、欧州を始めとする各国のカーメーカーに対する数多くの新車用OEタイヤの納入実績であり、生産財タイヤ事業であり、継続的なモータースポーツ活動の展開です。

当社はこうした特色を鮮明に打ち出すことで、新興タイヤメーカーが強みとする廉価の「コモディティ」商品との差別化を図り、価格競争に巻き込まれることなく、大需要市場、得意市場で事業強化を進めていきます。

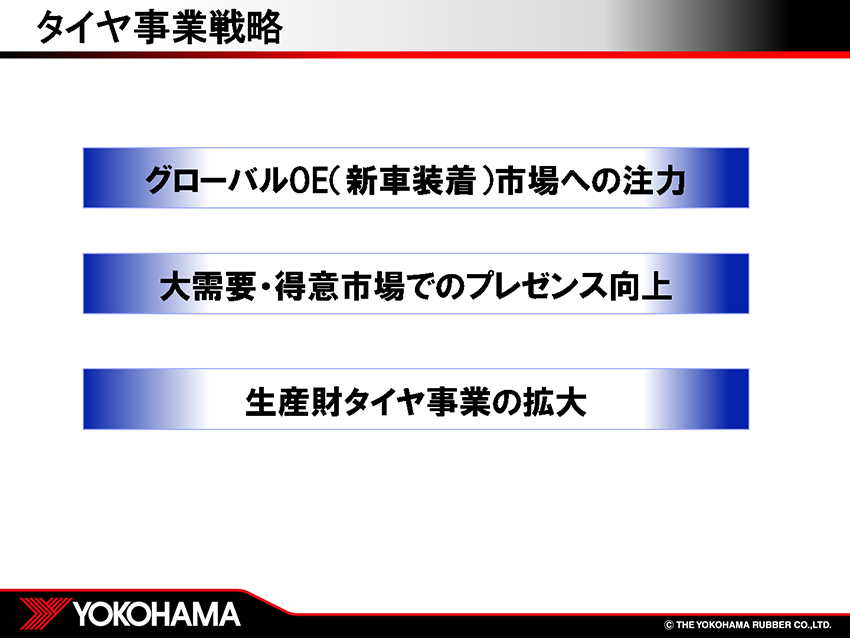

次に具体的なタイヤ事業戦略をご紹介します。

タイヤ事業戦略は、ここに示した3つからなっています。

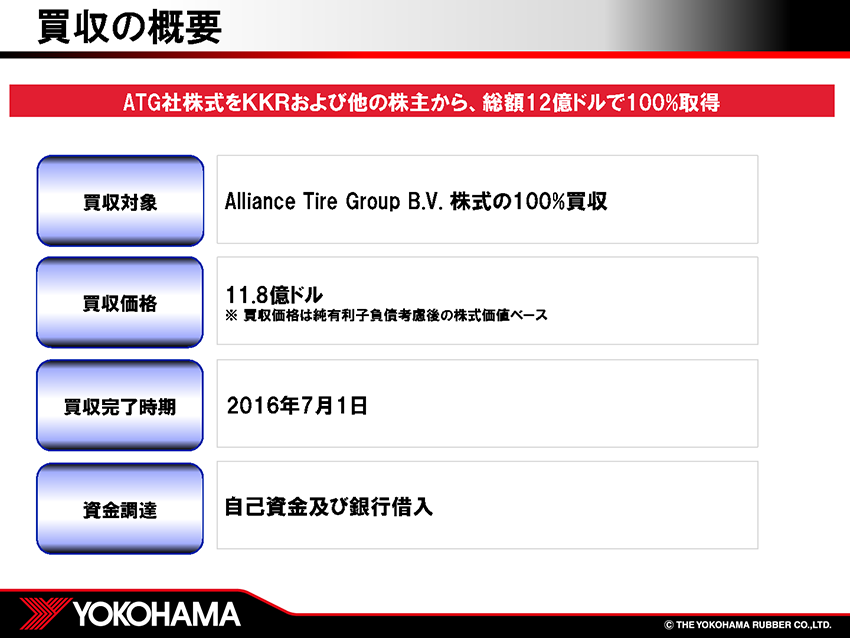

この内「生産財タイヤ事業の拡大」について、この7月に「アライアンス・タイヤ・グループ(ATG)」の買収を完了しましたので、まず本件の詳細からご説明します。

今回のATG買収は、当社の成長戦略である「GD100」達成のための重要な布石です。

一言で申しあげれば、ATG買収は当社に対し「売上や利益など事業規模の拡大」「消費財タイヤと生産財タイヤのポートフォリオの改善」

「景気変動に左右されにくい安定的事業の獲得」というメリットをもたらします。

以下、その詳細をご説明します。

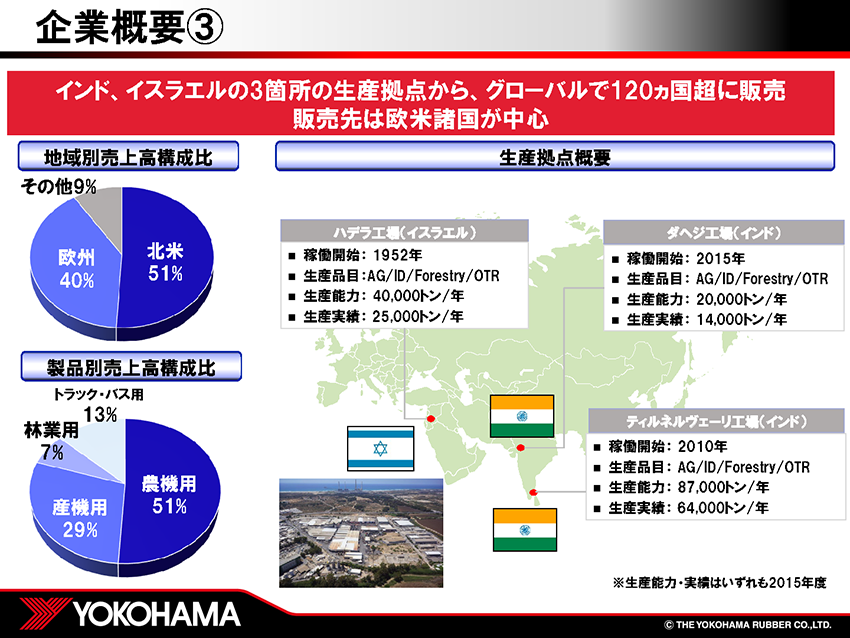

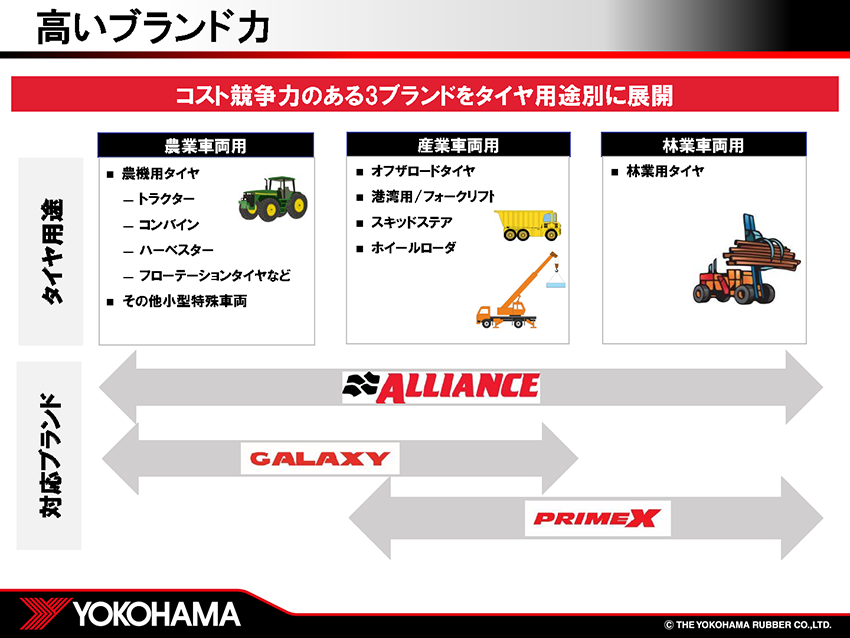

ATGは農機用、林業用、産業機械用、建設機械用タイヤの生産財タイヤの専門メーカーです。

2015年度の売上高は5億2,900万ドル、営業利益は9,500万ドルです。

ATGは「Alliance」「Galaxy」「Primex」という3つのブランドを使い分け、2000を超えるサイズを展開しています。

主に「Alliance」は欧州、「Galaxy」と「Primex」は北米に強みを持っています。

ATGの生産拠点はイスラエル1工場、インド2工場の3拠点です。

イスラエル工場は1952年に操業を開始した工場で、付加価値の高い

タイヤを中心に生産しています。

インドには2工場あり、それぞれ2010年と2015年から操業を開始しました。

販売先は北米が約5割、欧州が4割で、欧米を中心に販売を行なっています。品種別では農機用が51%、産機用が29%、林業用が7%などとなっています。

ATGの強み・特徴は、「高い成長力」「高い収益性」「農機・産業機械用タイヤ分野でのブランド力」の3点です。

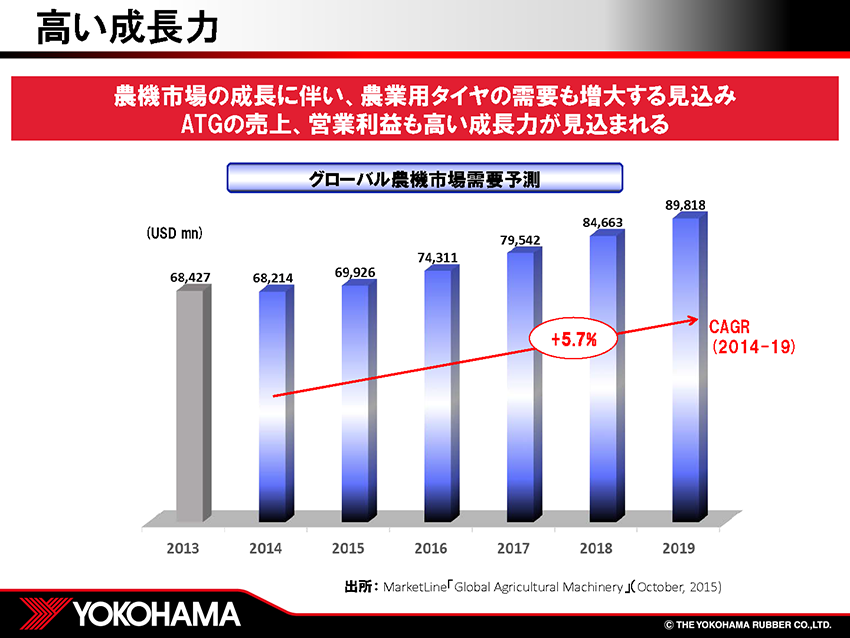

高い成長力は農業用機械の需要増加に支えられています。

外部データによると農業用機械の2014年から2019年までの平均成長率は毎年プラス5.7%と予測され、それに合わせてATGも高い成長力が見込まれています。

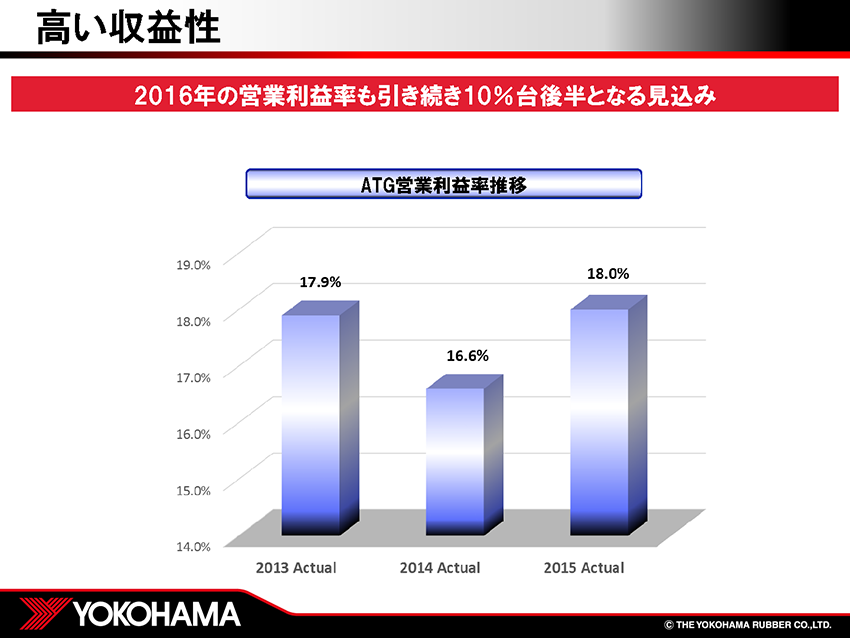

次は収益性についてです。

ATGの営業利益率は非常に高く、2013年17.9%、2014年16.6%、2015年18%と、10%台後半の高い収益率を誇っている会社です。

3つ目はブランド力です。

「Alliance」ブランドは欧州、「 Galaxy」「Primex」ブランドは北米を中心に販売しており、それぞれ生産財タイヤとして高い認知度を誇っています。

ATG買収の戦略的意義をお話します。

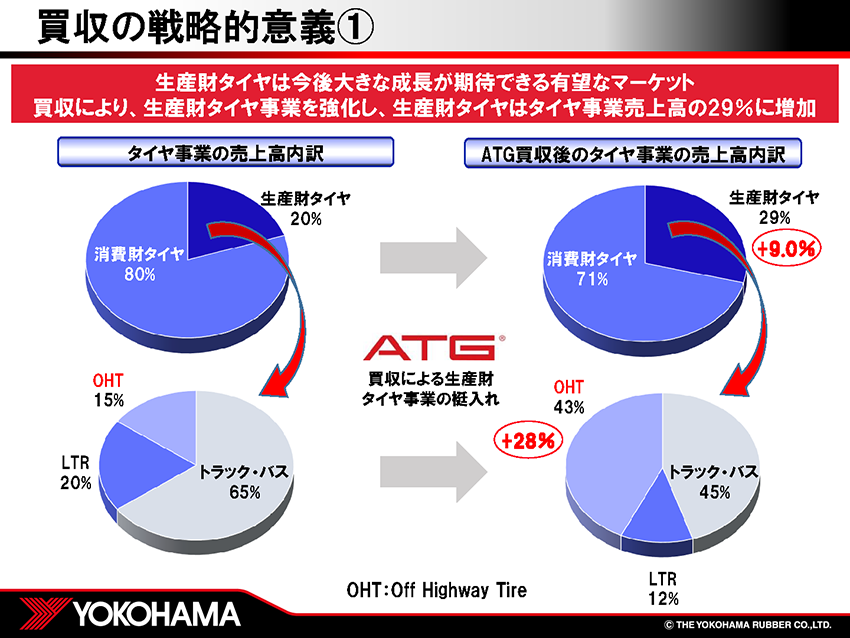

ひとつ目はポートフォリオの改善です。

現在当社はタイヤで約5,000億円の売上がありますが、乗用車用などの消費財タイヤと トラック・バス用などの生産財タイヤの比率は8対2となっています。今回のATG買収によって、この比率が7対3となりバランスが改善されます。

また現在の生産財タイヤの内訳は、トラック・バス用、LT用タイヤとOff Highway Tire(OHT)との比率は85%対15%ですが、ATGが加わることで57%対43%となり、景気変動に左右されにくい農機用タイヤの比率が高まることで、事業の安定化に貢献すると考えています。

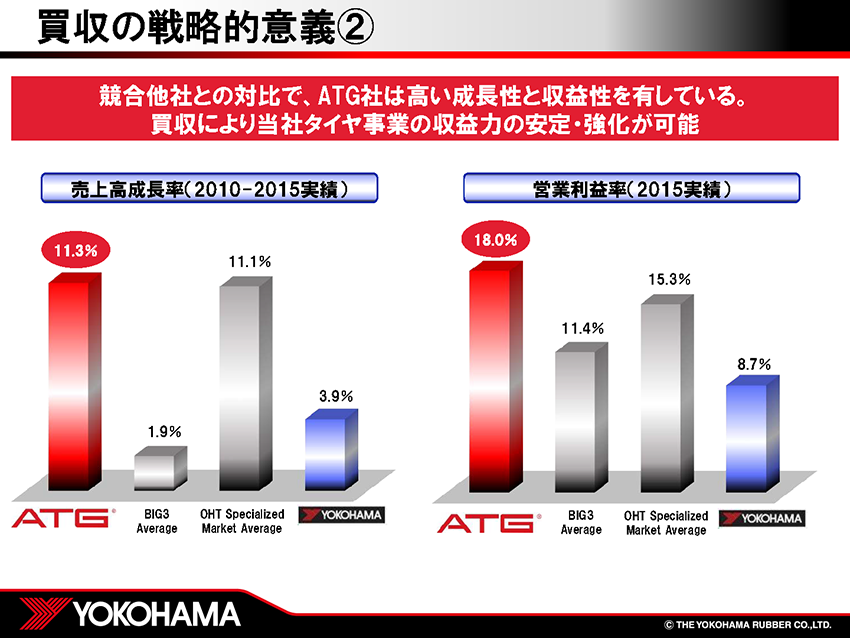

もうひとつはATGの高い成長性を当社に取り込むことです。

ATGの2010年から2015年までの売上高の成長率は11.3%です。また2015年の営業利益率は18%に達しています。これら数値はOHT業界の平均を上回るだけでなく、当社を含めた総合タイヤメーカーを大きく上回るものです。

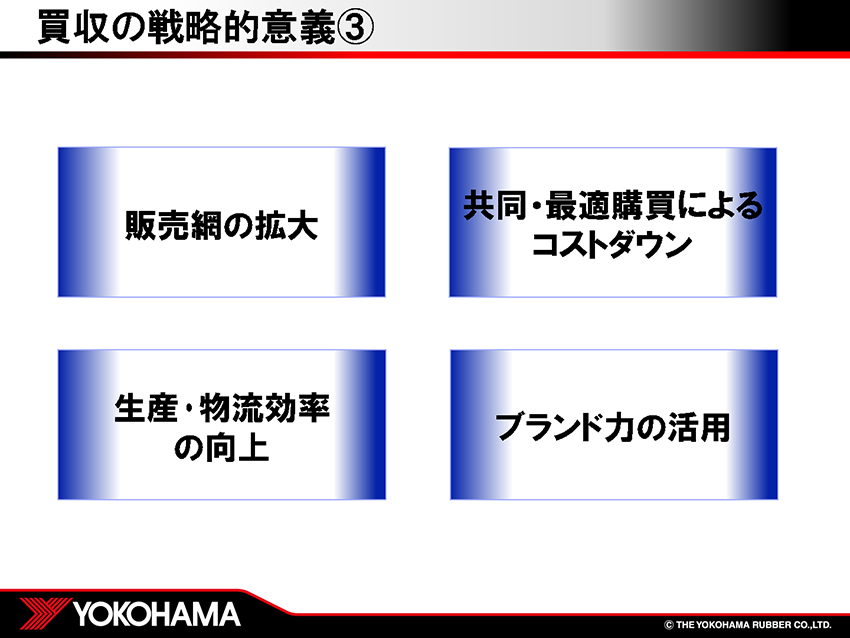

最後はシナジー効果です。

ここに挙げた「販売網の拡大」「生産・物流効率の向上」「共同・最適購買によるコストダウン」「ATGブランド力の活用」などにより、3年後に年間の営業利益ベースで1,500万ドル以上のシナジー効果を出す計画です。

ATGの買収は7月1日に完了し、買収価格は株式価値ベースで約11億8,000万ドルです。

以上、簡単ではありますがATG買収の概要、狙いについてご説明しました。

引き続き「GD100」フェーズⅣのタイヤ事業戦略に基づき、当社の取り組みをご紹介します。

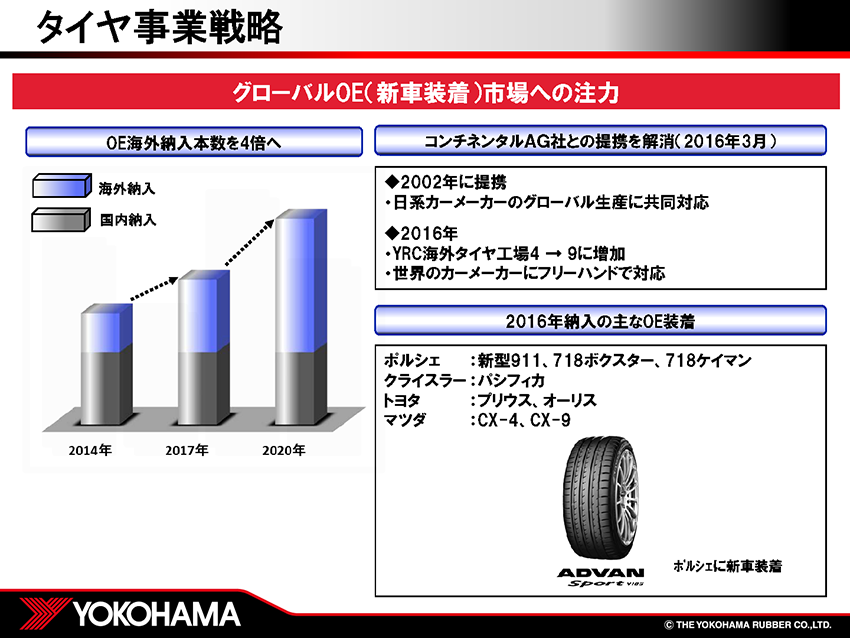

「グローバルOE市場への注力」についてです。

当社は2020年にOE海外納入本数を2014年に比べおよそ4倍に増やす計画を立てています。これを実現する打ち手のひとつとして、本年3月末をもってコンチネンタル社との合弁会社であるヨコハマコンチネンタルタイヤを発展的に解消しました。

当社は2002年、日系カーメーカーのグローバル生産に対し、コンチネンタルと提携して対応することを決定しました。しかし現在、当社の海外タイヤ工場は9工場まで増加し、海外タイヤ生産拠点の整備が進みました。こうした状況を踏まえ、今後両社は別々に日系カーメーカーに対応することにし、この結果、当社は日系カーメーカーのグローバル展開に対しフリーハンドで対応することができるようになり、さらなる事業強化が可能になりました。

今期もOE新車装着は順調に進んでおり、ポルシェなどの新型のプレミアムカーに多数装着されました。

次の柱は大需要・得意市場でのプレゼンス向上です。

昨年から開始したプレミアリーグ「チェルシー」のスポンサー契約は、今年夏から2シーズン目を迎えます。2016-2017年シリーズの新ユニフォームはすでに発表されており、当社では新ユニフォームを使用した新しい広告ビジュアルを制作し、「YOKOHAMA」の認知度を世界的に高めていきます。

新商品も積極的に投入しており、本年はグローバル・フラッグシップ・ブランド「ADVAN」から幅広いユーザー層向けたハイパフォーマンス・スポーティー・タイヤの新商品「ADVAN FLEVA V701」を全世界で販売しました。さらに、SUV用タイヤ「GEOLANDAR A/T G015」も北米を始め全世界で販売を開始しました。これらは日本でも8月から販売を開始しています。さらに日本ではSUV用スタッドレスタイヤの新商品として「iceGUARD SUV G075」を9月から販売します。

そして今年からアジア最高峰のフォーミュラレースであり、F1に最も近いレースともいわれ、使用されるタイヤにはFI並みの高い技術力が求められる「全日本スーパーフォーミュラ選手権」のオフィシャルタイヤサプライヤーとして供給を行なっております。このようなモータースポーツ活動を通じて、高い開発力、技術力をアピールすることで「走りのヨコハマ」のイメージを確立しプレゼンスの向上を図ります。

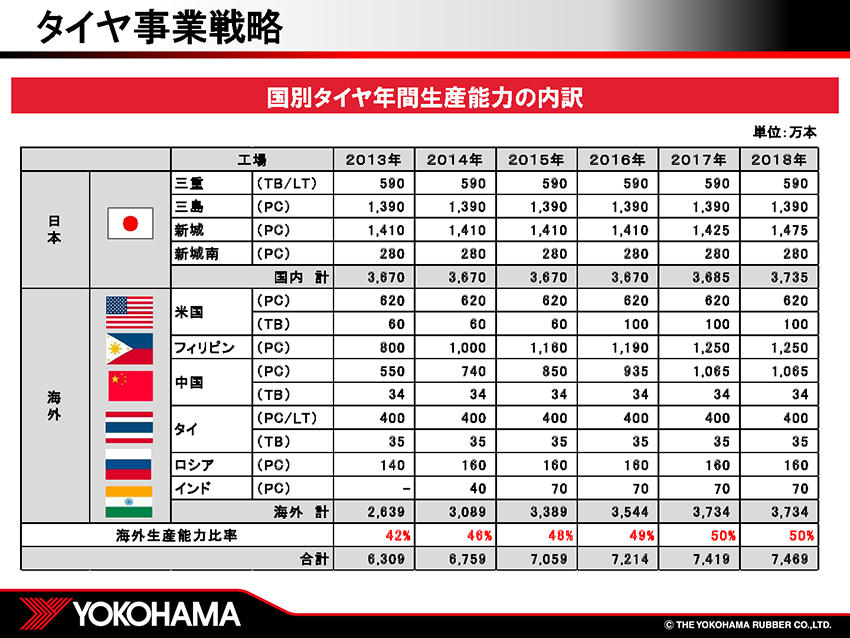

この表は当社グループの国別タイヤ生産能力について2018年までの計画を記したものです。

フェーズⅣの期間に総額1,200億円を投じ、全世界のタイヤ生産能力を、2014年度末の6,800万本から2018年度末までに7,500万本、海外生産能力比率を50%に引き上げる計画です。なお、2020年度末には8,900万本まで引き上げる計画です。

MB事業戦略をご説明します。

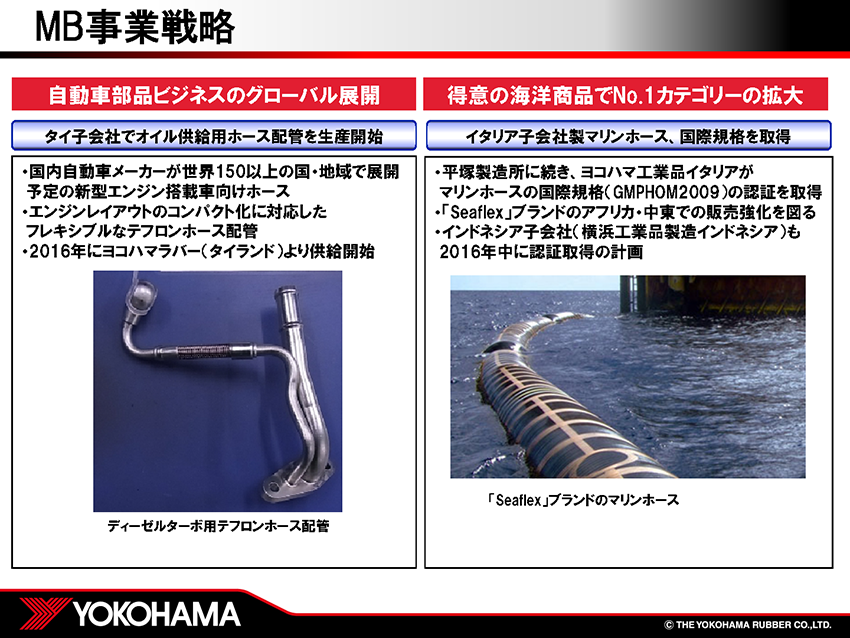

「自動車部品ビジネスのグローバル展開」では、ヨコハマラバータイランドにてトヨタ自動車様向けのオイル供給用ホースの生産を開始しました。2020年までに世界150以上の国や地域で展開予定の新型エンジン搭載車向けで、エンジンレイアウトのコンパクト化に対応したフレキシブルなテフロンホース配管です。

「得意の海洋商品でNo.1カテゴリーの拡大」では、2014年に買収したイタリアのマリンホース生産販売会社であるヨコハマ工業品イタリアが、今年春、横浜ゴムブランドのマリンホース「Seaflex」の生産に関して国際認証を取得しました。業界での「Seaflex」ブランドの信頼性は高く、今後、イタリア製「Seaflex」を核としてアフリカ、中東地域で一層の販売強化を図ります。なお、現在操業準備中のインドネシアの海洋商品生産販売会社でも、2016年中にこの国際認証を取得する計画です。

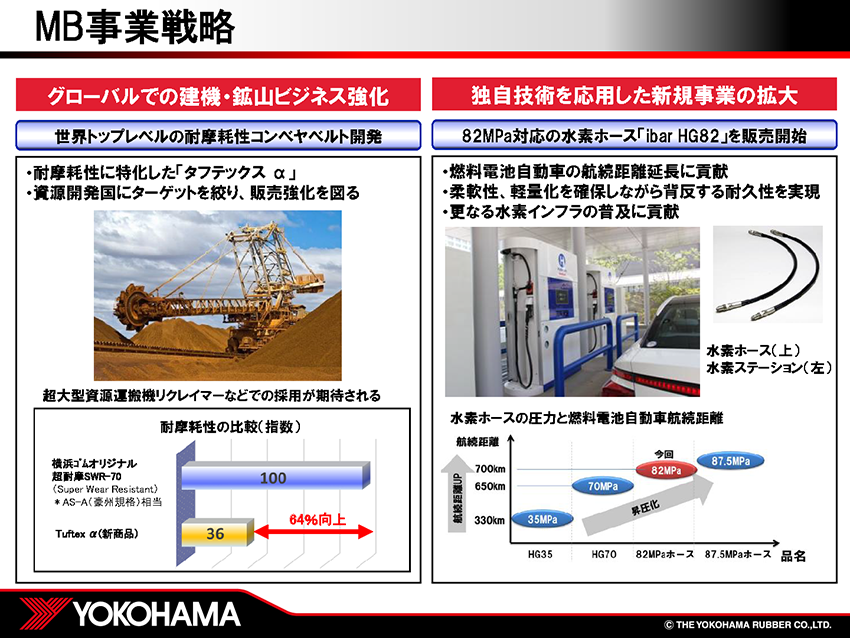

「グローバルでの建機・鉱山ビジネス強化」では特色のある高機能製品の開発を進めています。今年春には、資源開発国での大規模な資源運搬用に、耐摩耗性に特化したコンベヤベルト「タフテックスα」を開発しました。従来品の「超耐摩耗性コンベヤベルトSWR-70」に比べ、耐摩耗性をさらに64%向上させた高機能製品です。

「独自技術を応用した新規事業の拡大」では、岩谷瓦斯と共同で開発した耐圧82メガパスカルの水素ホース「ibar HG82」の販売を開始しました。運搬や充填作業時に重視される優れた柔軟性および軽量化を確保しながら、背反する耐久性との両立を実現しました。燃料電池自動車の航続走行距離延長のため、水素燃料の高圧化が進んでいますので、当社では引き続き、更なる高圧化に対応する水素ホースの開発も進めています。

スポーツ事業についてご説明します。

PRGRは、8月26日から「RSシリーズ」のドライバー、フェアウェイウッド、ユーティリティー、アイアンを発売します。ドライバーはフェースのたわみを拡大させ反発係数をルール「ギリギリ」まで高め、高い初速エリアを業界最高レベルまで広げたのが特徴です。

すでに今年のツアー当初から契約プロや非契約プロがプロトタイプを実践使用し好成績を収めたことから、発売前から話題を集めていたクラブです。

また、年内にゴルフ測定器「RED EYES ROBO」の設置ショップを100店舗に拡大する計画です。実際に使ってみてクラブを購入されるゴルファーが増えていることから、スイング診断の機会を通じて「RSシリーズ」の販売拡大を図っていく考えです。

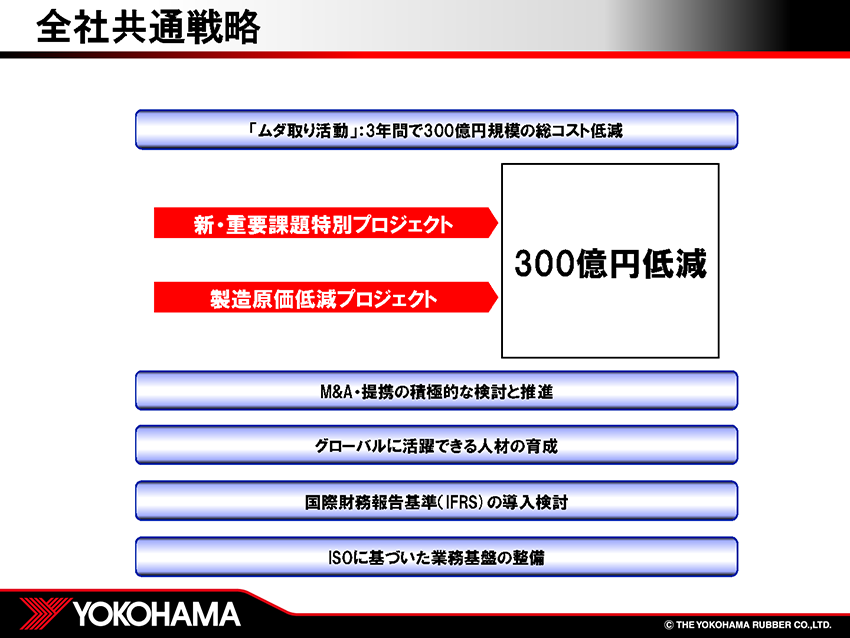

全社共通戦略では、2006年からスタートした「ムダ取り活動」をフェーズⅣでも引き続き展開しています。フェーズⅣの3年間で300億円規模の総コスト低減を目指しています。

さらに「M&A・提携の積極的な検討と推進」などをテーマに掲げて取り組んでいます。

CSR/ESG活動の取組みですが、当社はステークホルダーごとに当社が果たしていくべきテーマを「重要課題」として定めて取り組んでいます。

今年上期では、4月に米国バージニア州のタイヤ生産拠点が、地元環境NPOとバージニア州から、それぞれ環境保全に優れるとして表彰されました。

また日本においても4月に岩手県大槌町の「平成の杜」におきまして地元学校生徒の植樹活動について支援を行ったほか、従業員による社会貢献基金である「YOKOHAMAまごころ基金」を設立し、環境保全や人権擁護などへの資金援助や、重大な災害時には義援金を拠出致します。

また、横浜ゴムではそれと同額を寄付するマッチングギフト制度も導入しました。

さて、最後に一言申し上げますが、当社はコーポレートガバナンス、コンプライアンスを重要な経営課題と考えており、今後もより一層組織・体制を強化してまいる所存です。

最後に、当社はコーポレートガバナンス、コンプライアンスを重要な経営課題と考えており、今後もより一層組織・体制を強化していく所存です。