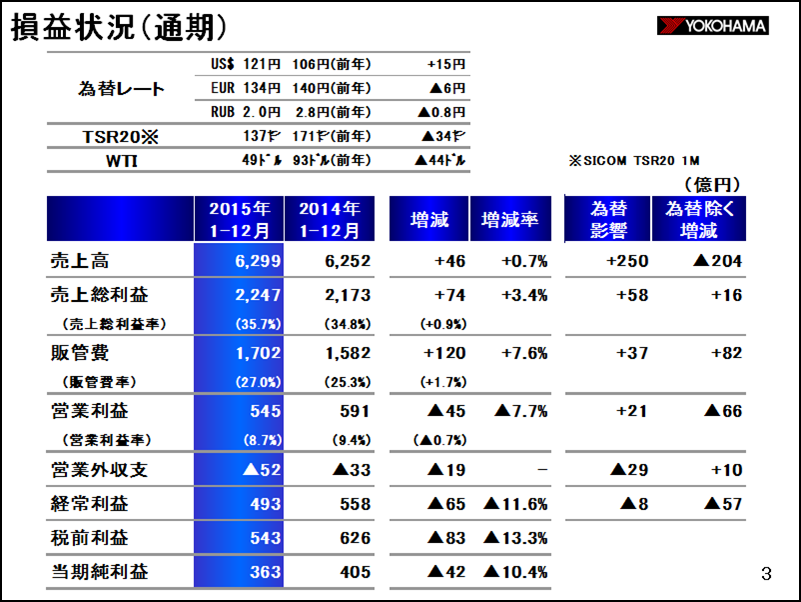

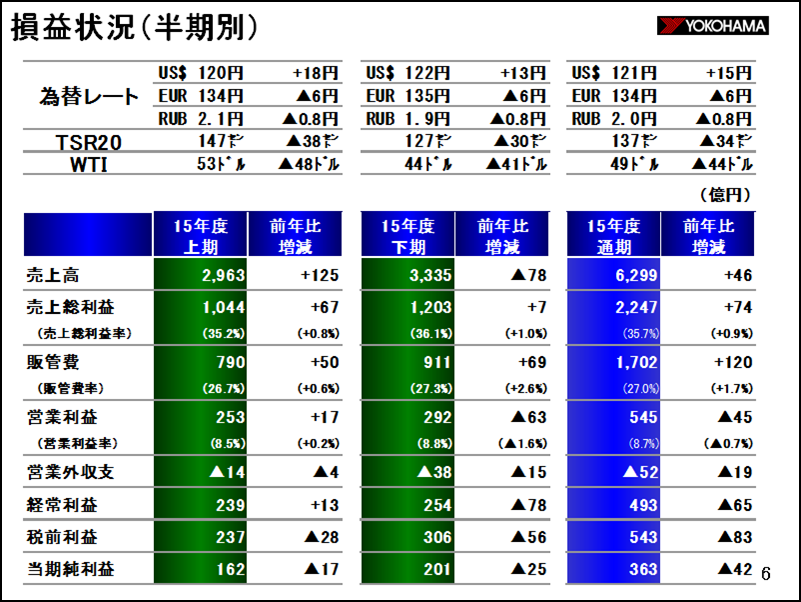

通期の損益状況です。

売上高は、6,299億円で前年比46億円、0.7%の増収で、過去最高となりました。売上総利益は2,247億円、粗利率は35.7%となり、前年比74億円の増益で、粗利率は0.9ポイントの改善となりました。販管費は1,702億円で前年比120億円増加し、その結果、営業利益は545億円で前年比45億円、7.7%の減益、営業利益率は8.7%で0.7ポイント悪化しました。営業外収支は19億円の悪化となり、経常利益は前年比65億円、11.6%減益の493億円となりました。当期純利益は363億円で、前年比42億円、10.4%の減益です。

期中平均の為替レートですが、上段に記載されているように、US$が121円で前年比15円の円安、ユーロは134円で6円の円高、ルーブルは2円で0.8円、率にすると30%近い円高でした。また原料価格は、天然ゴムについては、TSR20ベースで137セントで前年比34セント、原油はWTIが49ドルで前年比44ドル、それぞれ低位に推移しました。為替による影響は、売上高で250億円の増収要因、営業利益で21億円の増益要因ですが、営業外収支では29億円の減益要因となったため、経常利益では8億円の減益要因となりました。営業外収支での為替悪化の理由です。2014年度はルーブルが円に対して大幅に安くなりましたが、ドルが円安に振れたため為替差損は9億円に止まりましたが、2015年は引き続きルーブルが安く推移したことに加え、ユーロなどのドル以外の通貨が大幅に円高に推移したことが主因です。

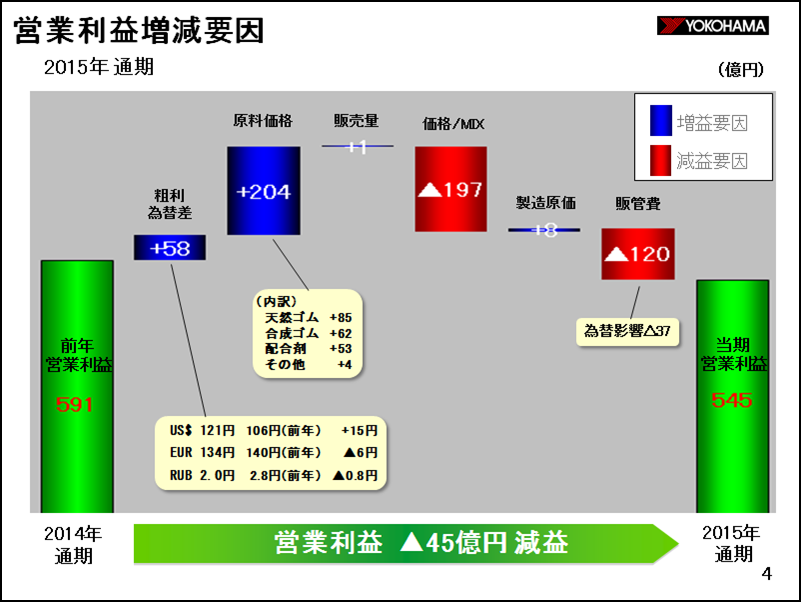

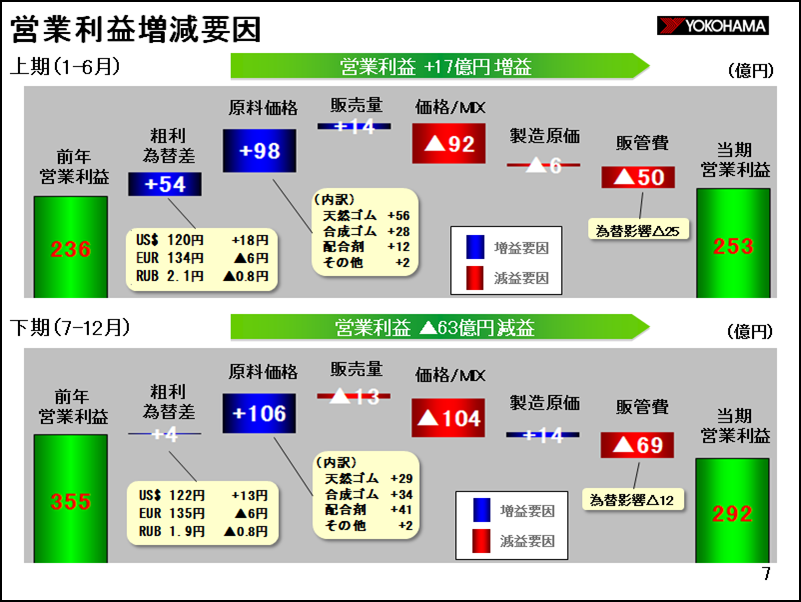

営業利益の増減要因です。

営業利益は前年比45億円減少しました。まず為替差は、粗利段階ではドルが円安に振れた影響が大きく58億円の増益要因ですが、販管費での為替の影響は37億円の悪化で、ネットした営業利益段階での影響額は、21億円のプラスとなります。

原料価格による影響額は204億円の増益要因で、生ゴム、合成ゴム、配合剤いずれも大きくプラス要因です。販売量による影響は1億円のプラスで、タイヤでプラス10億円、MBでマイナス9億円です。タイヤの販売本数は前年比1%増加しました。

価格・ミックスは197億円と大幅な減益要因ですが、国内市販用をはじめ海外市場においても販売競争の激化により売値が大幅に悪化したことが原因です。製造原価は8億円の増益要因です。タイヤの販売増加に伴い、海外のタイヤ工場の操業度が回復してきたことが主因です。

先述の通り、販管費の増加には為替による増加要因が37億円含まれています。海外市場向けタイヤ販売数量の増加に伴う流通コストの増加、拡販費の増加に加え新規に連結した子会社の経費が追加になったことが主因です。

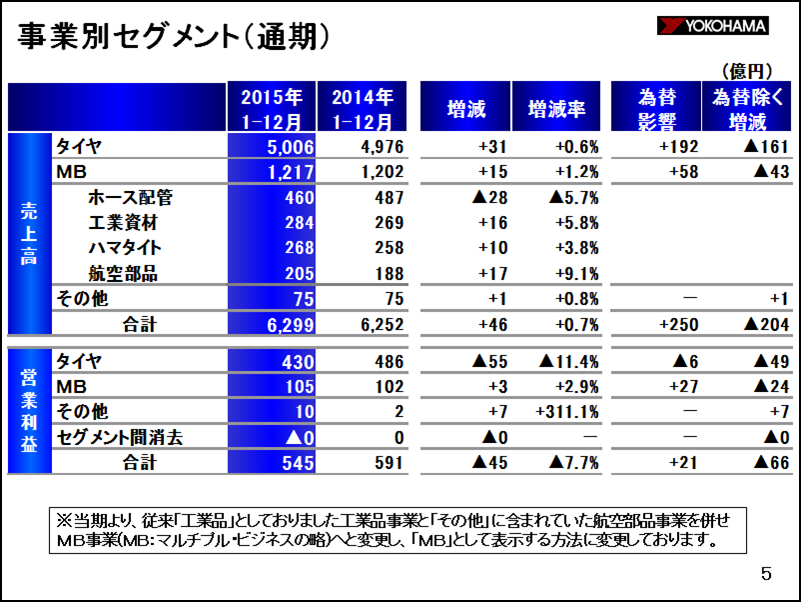

事業別セグメントの売上高と営業利益について説明します。

タイヤ事業の売上高は5,006億円で31億円、0.6%の増収、営業利益は430億円で55億円、11.4%の減益でした。タイヤの販売ですが、国内については、4月からの軽自動車税増税の影響により軽自動車の国内新車販売台数が大幅に減少したことや、消費増税後の新車販売不振が継続した影響等により新車向け販売本数が減少したこと、および国内市販用においては、年初に首都圏で降雪がなかったことや下期も暖冬の影響により降雪地区において本格的な降雪が遅れたことにより販売本数は前年を下回りました。一方、中国においては新車向けが好調で前年の販売量を大きく上回り、その他の海外においても堅調な販売で前年を上回ることができ、さらに円安の効果もあり、国内の販売減をカバーしました。

MB事業の売上高は1,217億円で15億円、1.2%の増収、営業利益は105億円で3億円、2.9%の増益でした。まずホース配管事業ですが、建設機械関連は国内市場が排ガス規制の反動により低調に推移したほか、海外でも中国、東南アジアでの低迷が続き、自動車関連もメーカーの減産や東南アジアでのパワーステアリングの電動化などの影響を受け、売上高は前年を下回りました。工業資材事業は、海外向けマリンホースに加え、国内のゴム支承など土木関連製品も好調に推移し売上高は前年を上回りました。ハマタイト事業は、国内向け建築用シーリング材は低調に推移しましたが、海外向けの自動車用接着剤が好調で売上高は前年を上回りました。航空部品事業は民間航空機向けの需要が増加したことから好調に推移し、売上高は前年を上回りました。

上期と下期の損益状況です。

上期はタイヤ、MBとも増収増益で、売上高、営業利益において過去最高を更新しましたが、下期はタイヤ、MBとも減収、減益で厳しい決算となりました。

下期の売上高は、3,335億円で前年比78億円2.3%の減収、営業利益は292億円で前年比63億円の減益、経常利益は254億円で78億円の減益、当期純利益は201億円で25億円の減益でした。

上期、下期別の営業利益増減要因です。

下期の営業利益は292億円で、前年に対して63億円の減益です。まず粗利段階での為替差が4億円の増益要因です。上期と比べると、ドルの円安による影響が縮小しています。

原料価格は106億円の増益要因で、上期より増益幅が拡がっています。販売量による影響は上期は14億円のプラスでしたが、下期は13億円のマイナスになりました。タイヤの販売本数ですが、全体では上期は2%増加しましたが、下期は1%減少で年間では1%の増加となりました。

価格・ミックスは104億円のマイナスです。このうち価格下落の影響は110億円のマイナスで、上期の80億円から悪化しています。

製造原価は14億円のプラス、販管費は69億円増加しました。販管費69億円の増加のうち、為替による影響が12億円、それ以外は海外市場向けの販売量の増加と円安によるフレート単価の悪化により流通コストが増加したことのほか販売促進費の増加が主因です。

財務状況です。

資産合計は2015年12月末で7,107億円、前期末である2014年12月末比238億円の減少です。この内為替による影響は140億円の減少要因です。

流動資産は、売上債権、棚卸資産、現預金を中心に279億円減少しました。一方固定資産は41億円増加していますが、減価償却費を上回る設備投資による有形固定資産の増加が主因です。負債は3,660億円で前期末比377億円の減少です。

有利子負債は66億円増加しています。純資産は3,447億円で前期末比139億円の増加です。これは当期純利益363億円の計上に対して配当金の支払い87億円および自己株式の取得30億円を実施したことのほか、為替調整勘定の減少が主因です。

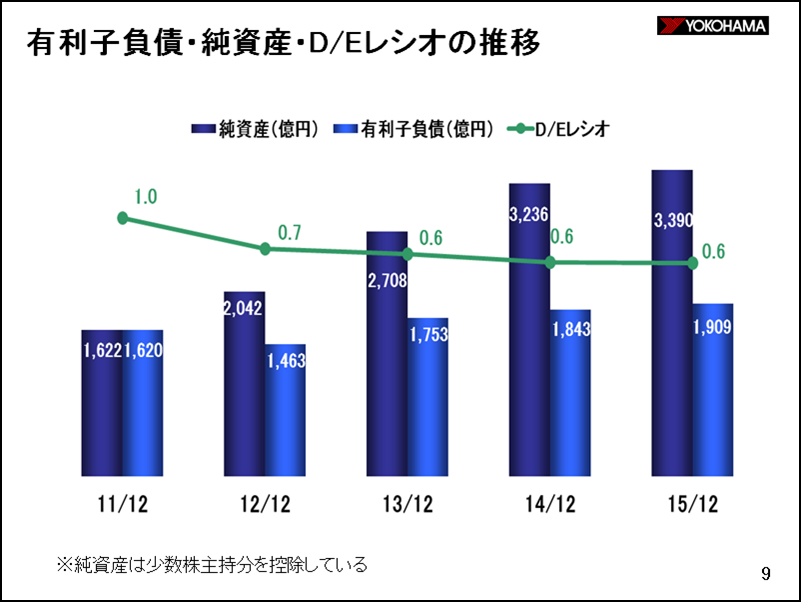

有利子負債・純資産・D/Eレシオの推移です。

15年12月末の純資産は3,390億円で当期純利益の計上により順調に増えています。有利子負債は1,909億円で、D/Eレシオは前期末なみの0.6倍となり、目標の0.8倍以下を維持しています。

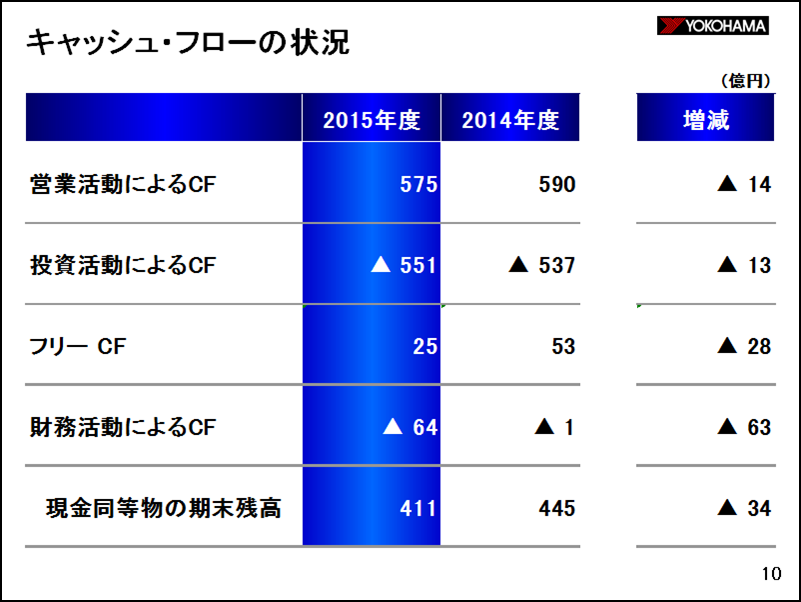

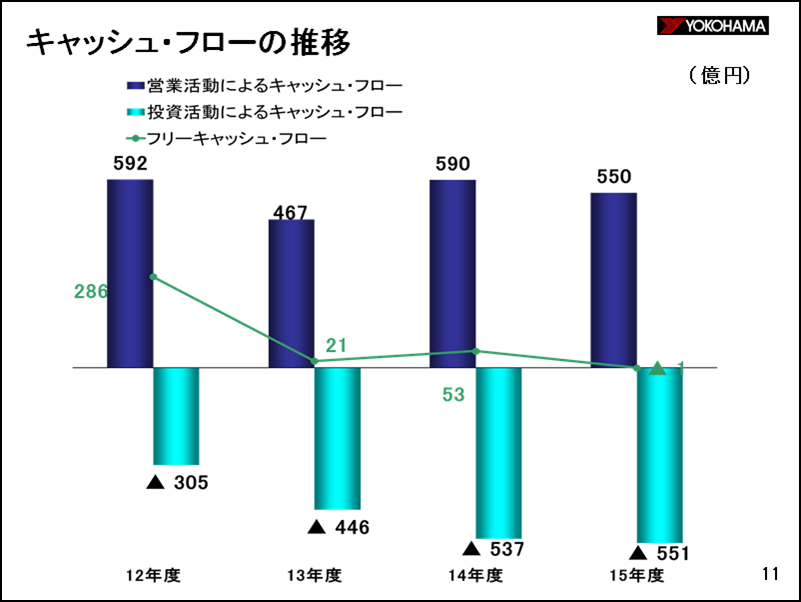

キャッシュフローの状況です。

営業活動によるキャッシュフローは575億円のキャッシュインです。税引前当期利益と減価償却費が主な要因です。投資活動によるキャッシュフローは551億円のキャッシュアウトで、有形固定資産の取得によるものが主因です。これらを合計したフリーキャッシュフローは25億円のプラスです。財務活動によるキャッシュフローは、配当の支払いと自己株式の取得を主因に64億円のキャッシュアウトです。

その結果、現金同等物の期末残高は、前期末比34億円減少して411億円となりました。

キャッシュフローの推移です。

海外生産拠点の拡充を中心とした積極的な設備投資により、2013年以降、営業活動によるキャッシュフローをほぼ投資活動へのキャッシュアウトに充当しています。

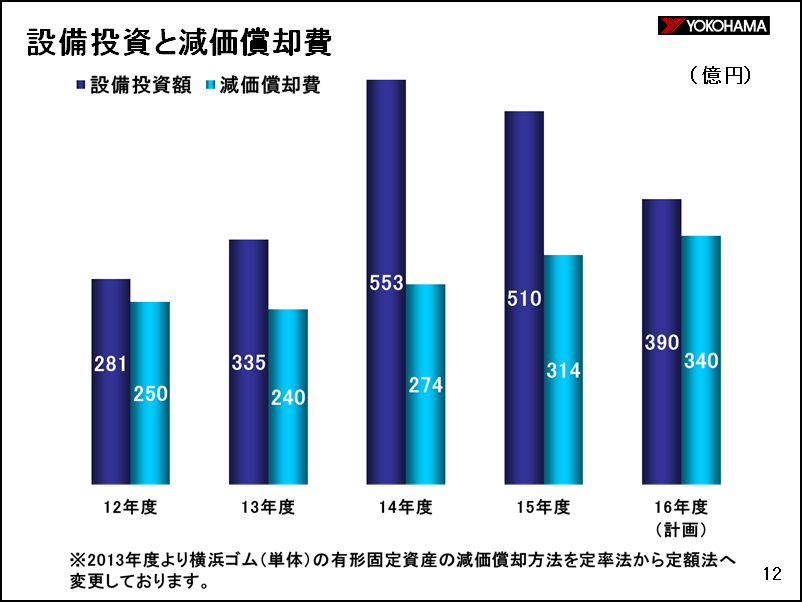

設備投資と減価償却費の推移を示したグラフです。

2015年度は減価償却費314億円に対し、設備投資は510億円でした。年初の設備投資計画658億円から150億円程度下回りますが、フィリピン、中国でのタイヤ工場の拡充をタイヤ需要の動向に合わせ一部遅らせたことによるものです。

2016年度は390億円の設備投資を計画しています。国内工場に対する経常投資のほか、米国TBS工場および、フィリピン、中国のタイヤ工場への増産投資が主なものです。

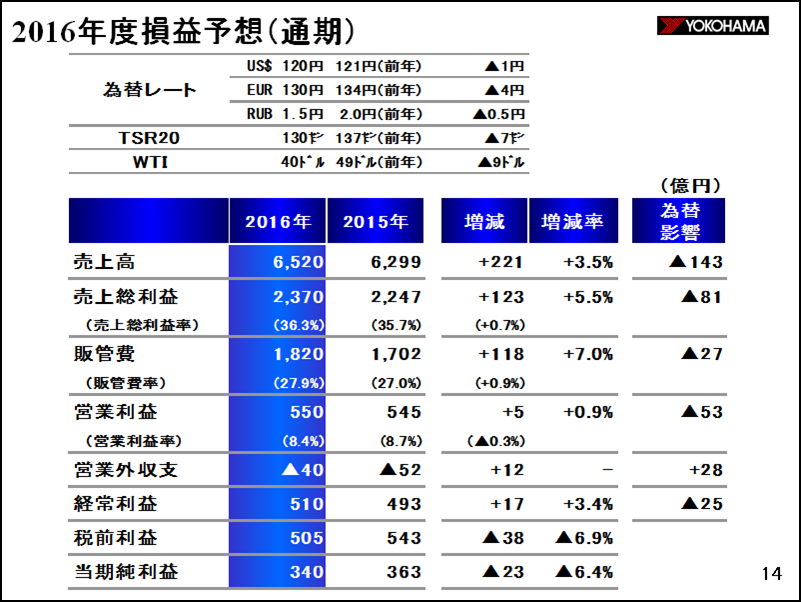

2016年度の損益予想についてご説明します。

売上高6,520億円、営業利益550億円、経常利益510億円、当期純利益340億円を計画しており、売上高は過去最高を更新する見込みです。

前期に比べ売上高は221億円、前期比3.5%の増収、営業利益は5億円の増益、経常利益は17億円の増益、当期純利益は、2015年に計上した特別利益が無くなることにより23億円の減益を計画しています。営業利益率は8.4%で前期比0.3ポイントの悪化となります。

為替レートはUSドル120円、ユーロ130円、ルーブル1.5円で、前期に比べUSドルが1円の円高、ユーロが4円の円高、ルーブルは0.5円で25%の円高を前提としています。為替の前期比影響額は、売上高では143億円の減収要因、営業利益では53億円、経常利益で25億円の減益要因となっています。原料価格は、TSR20が130セント、WTIは40ドルで、前年に対してそれぞれ7セント、9ドル安い前提です。

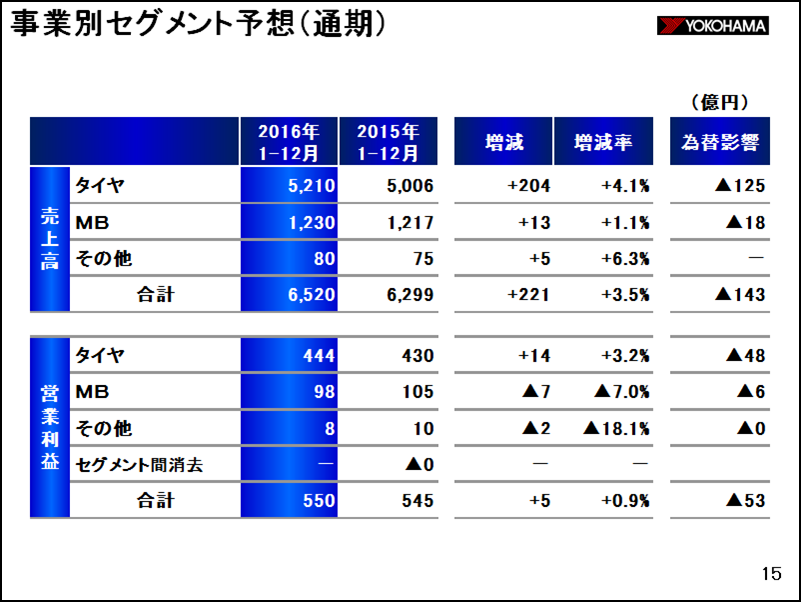

事業別セグメントの業績予想です。

タイヤの売上高は5,210億円で前期比204億円、4.1%の増収、営業利益は444億円で14億円、3.2%の増益の予想です。為替による減益要因が48億円あるものの、海外向けタイヤの販売増、原料価格の低下、工場の操業度良化により増益を計画しています。

MBの売上高は1,230億円で前期比13億円、1.1%の増収ですが、営業利益は98億円で7億円、7.0%の減益の予想です。

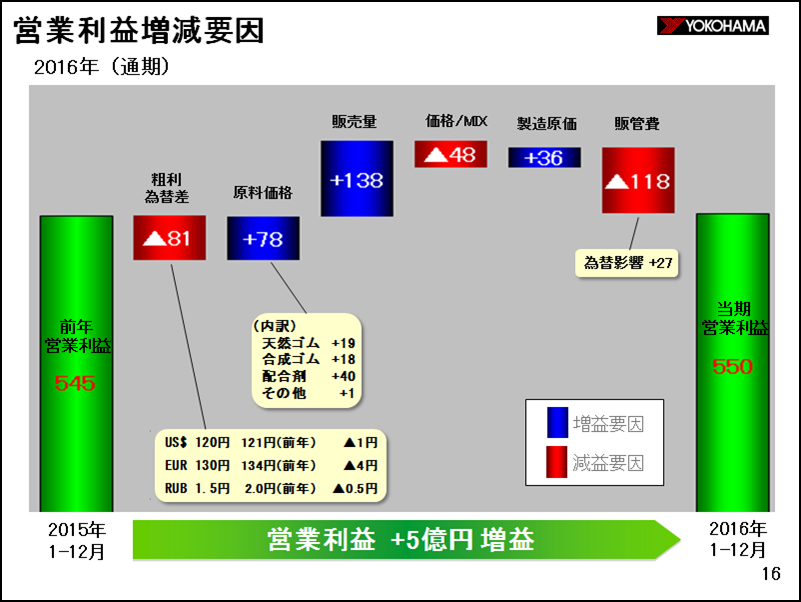

通期業績見通しの営業利益増減要因です。

営業利益は前期比5億円の増益を見込んでいます。為替の影響額は粗利段階で81億円のマイナス、販管費では27億円のプラスとなり、営業利益段階では53億円の減益要因です。原料価格による影響額は78億円の増益要因です。

販売量は海外でのタイヤ販売増により138億円のプラスです。タイヤ販売本数の計画については、国内は新車向け販売は減少を見込んでいますが、中国を中心に海外では増加を計画し、全体では前年比4%の増加を計画しています。

2015年に引き続き価格の悪化を見込んで、価格・ミックスは48億円のマイナスです。製造原価はコスト改善に加え、販売量の増加に伴う操業度良化で36億円の増益要因と見込んでいます。販管費は118億円の増加を見込んでいます。販売量増に伴う流通コストの増加、販売促進費の増加が主因です。

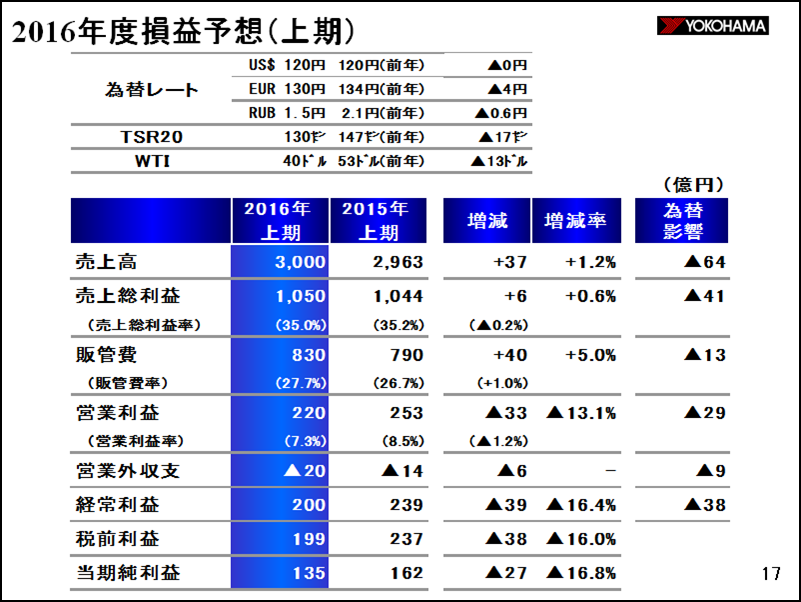

上期の損益予想です。

売上高は3,000億円で前期比37億円、1.2%の増収、営業利益は220億円で33億円、13.1%の減益、経常利益は200億円で39億円、16.4%の減益、当期純利益は135億円で27億円、16.8%の減益を予想しています。

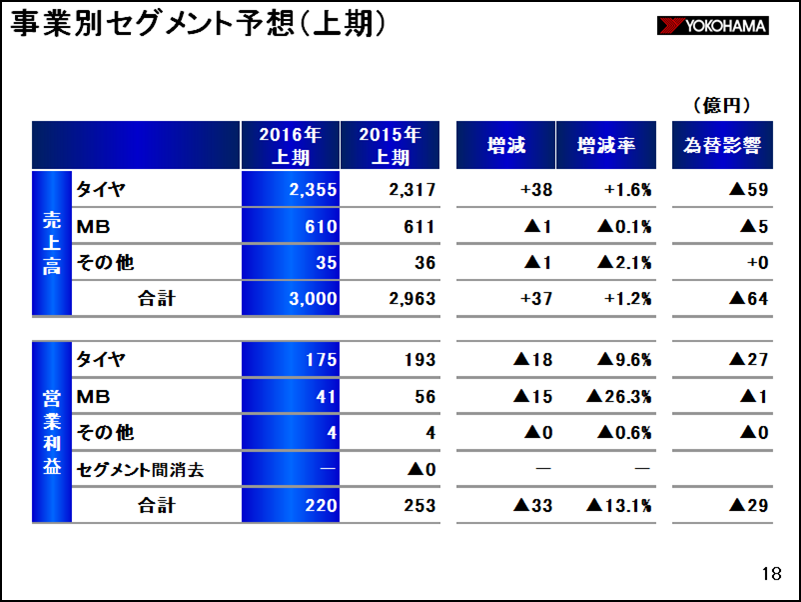

最後に上期の事業別セグメントの業績予想です。

タイヤの売上高は2,355億円で前期比38億円、1.6%の増収、営業利益は175億円で18億円、9.6%の減益の予想です。

MBの売上高は610億円で前期比1億円減収、営業利益は41億円で15億円、26.3%の減益の予想です。