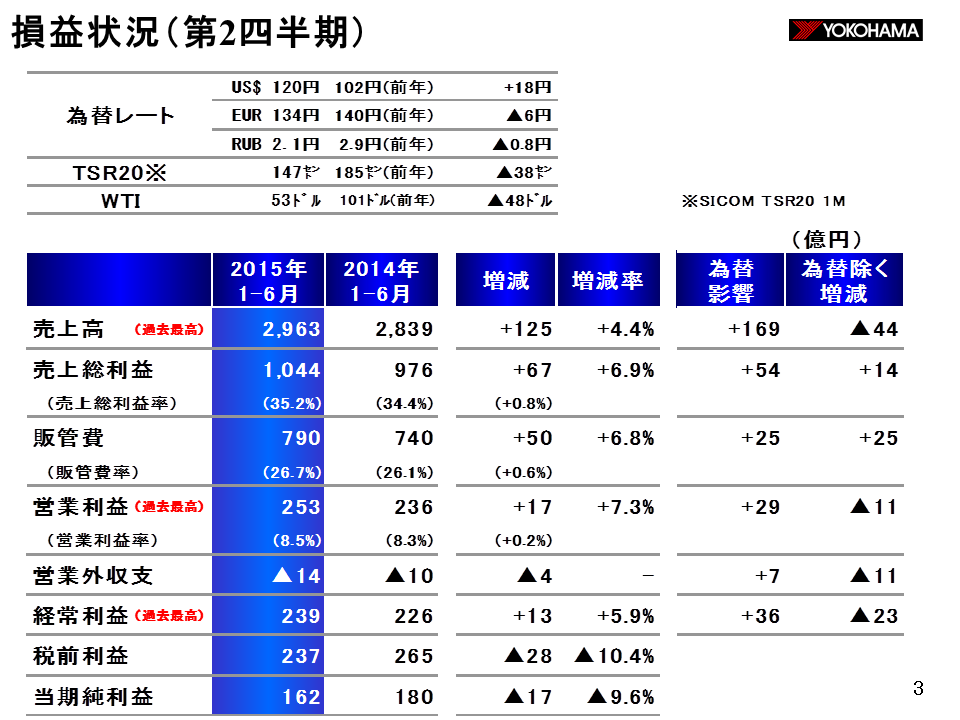

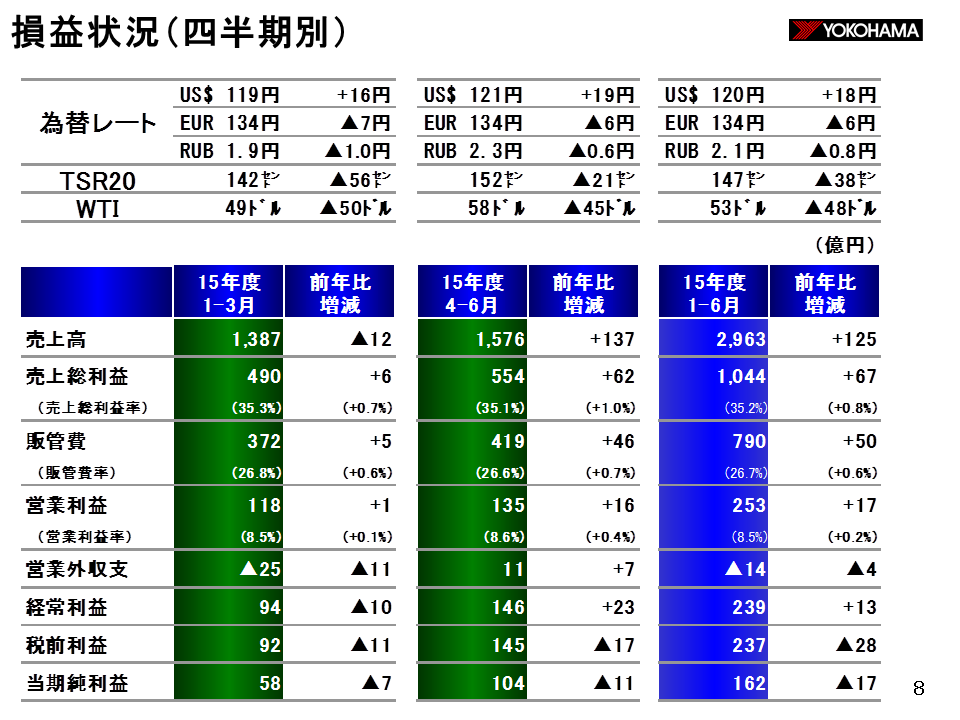

第二四半期累計の損益状況です。

売上高、営業利益、経常利益において、過去最高を達成しました。

売上高は、2,963億円で前年比125億円、4.4%の増収、売上総利益は1,044億円、粗利率は35.2%となり、前年比67億円、6.9%の増益で、粗利率は0.8ポイントの改善となりました。販管費は790億円となり、前年比50億円の増加で、販管費比率は0.6ポイント増加しました。その結果、営業利益は253億円で前年比17億円、7.3%の増益、営業利益率は8.5%で前年比0.2ポイントの改善となりました。経常利益は239億円で、前年比13億円、5.9%の増益です。当期純利益は162億円で、前年比17億円の減益となりましたが、これは、前年は特別利益を約40億円計上しましたが、今年はそれがないためです。

為替レートですが、上段に記載してありますとおり、USドルが120円で前年比18円の円安、ユーロは134円で6円の円高、ルーブルは2.1円で0.8円の円高です。為替による影響は、売上高で169億円の増収要因、営業利益で29億円、経常利益で36億円の増益要因です。

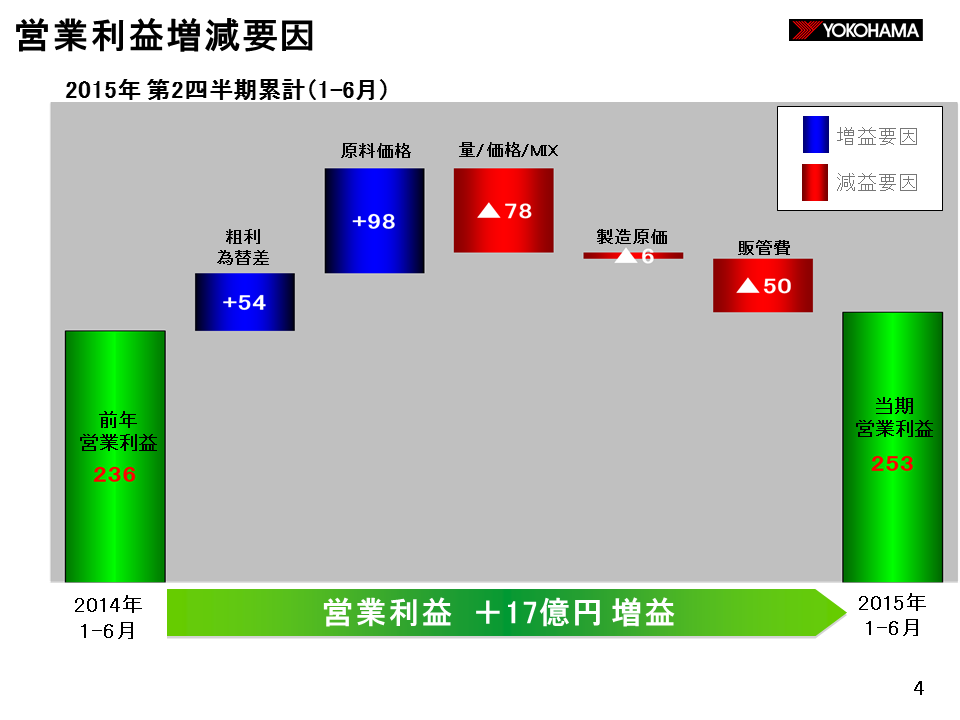

営業利益の増減要因を説明します。

営業利益は前年236億円に対しまして、当期は253億円で、17億円増加しました。

粗利段階での為替差が54億円の増益要因です。原料価格は98億円の増益要因ですが、内訳は、生ゴムでプラス56億円、合成ゴムでプラス28億円、配合剤でプラス12億円、その他でプラス2億円で合計98億円です。

量・価格・ミックスは78億円の減益要因です。この内販売量増加による影響は14億円のプラスで、価格・ミックスで92億円のマイナスです。販売量は、国内新車用、市販用とも前年比減少しましたが、海外市場においては、北米は低調に推移したものの、ロシア、中国を中心に前年比増加しており、タイヤ合計では前年を上回っています。

製造原価は6億円の減益要因です。これは、主に国内生産拠点の操業度が悪化したことによるものです。販管費の増加は、販売量が増加したことによる流通コストの増加のほか、海外子会社のドル建ての費用が円安により円貨ベースでは増加したことが主因です。

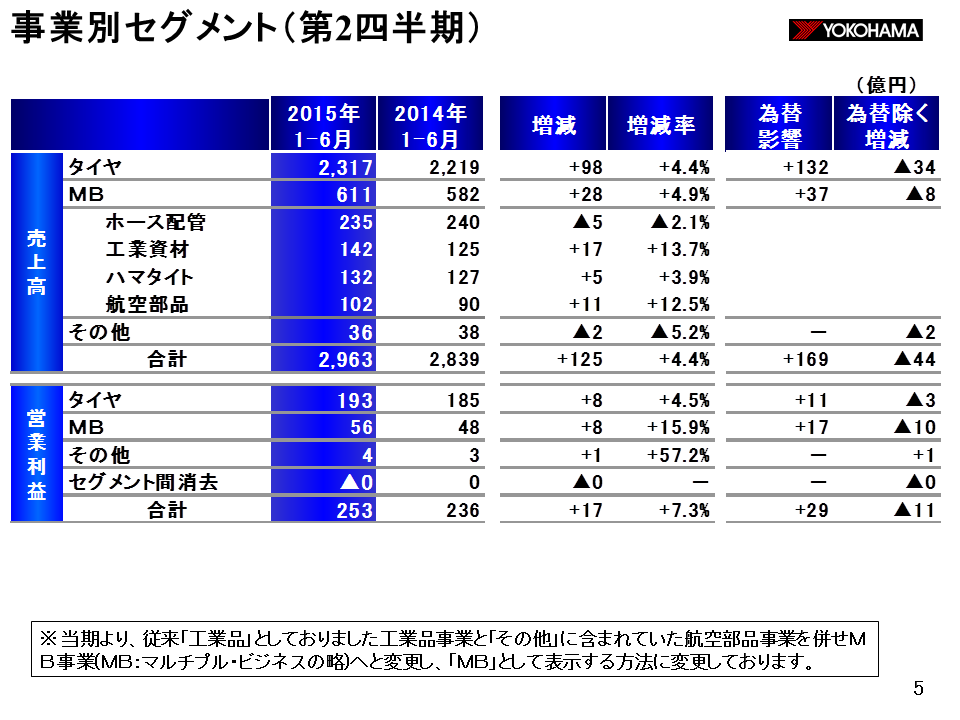

事業別セグメントの売上高と営業利益について説明します。

全社と同様にタイヤ事業、MB事業とも増収、増益で売上、営業利益とも1-6月期では過去最高を更新しました。

タイヤ事業の売上高は2,317億円で98億円、4.4%の増収、営業利益は193億円で8億円、4.5%の増益でした。国内新車用タイヤについては、消費税・軽自動車税の増税の影響などによる国内自動車生産台数の減少や原材料スライド・競争激化による価格下落もあり減収となりました。国内市販用タイヤは、昨年の消費税増税の影響や首都圏での降雪が少なかったことに加えて競争激化による価格下落もあり減収となりました。海外市場においては、北米での販売が低調であったものの、中国が好調であったことやロシアでの販売回復、為替円安の効果により増収となりました。

一方、MB事業の売上高は611億円で28億円、4.9%の増収、営業利益は56億円で8億円、15.9%の増益でありました。ホース配管事業は、第一四半期から続く資源開発鈍化や中国における景気減速などの市場環境が厳しく、売上高は前年を下回りました。工業資材事業は、海外でマリンホースが好調だったことに加え、国内でゴム支承など土木関連製品が伸び、売上高は前年を上回りました。ハマタイト・電材事業は、建築用シーリング材が低調だったものの、海外向け自動車用接着剤が好調に推移し、売上高は前年を上回りました。航空部品事業は民需の増加に加え、官需で大型機の量産が本格化したことで売上高は前年を上回りました。

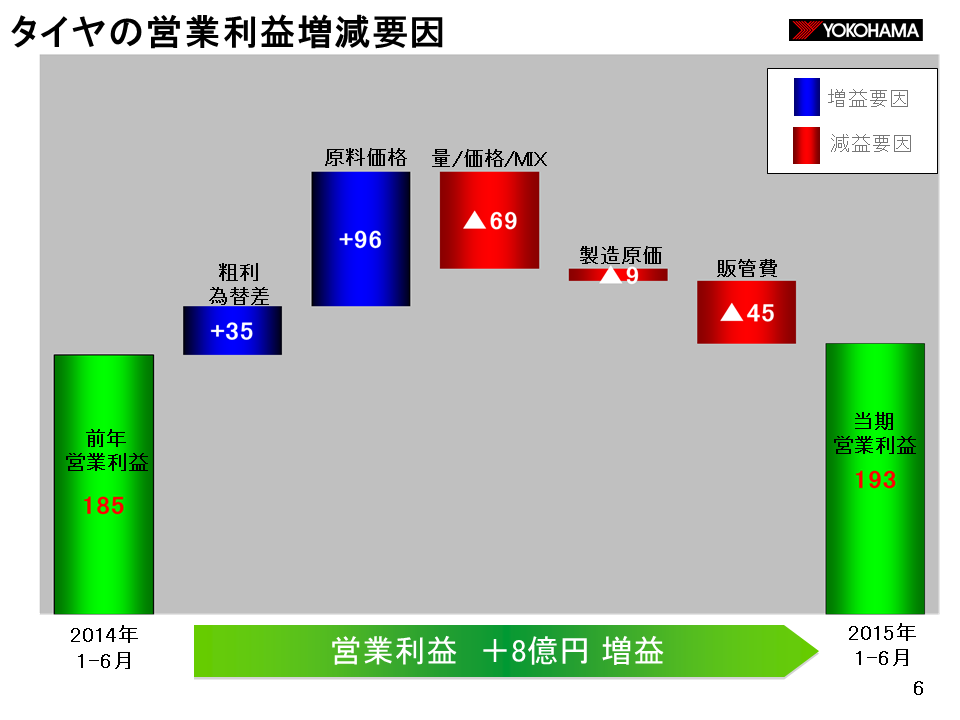

タイヤの営業利益の増減要因です。

前年に比較して、営業利益は8億円増加しました。

プラス要因では、粗利段階での為替差35億円と原料価格96億円がありましたが、マイナス要因では量・価格・ミックス69億円、製造原価9億円、販管費の増加45億円です。要因は、先ほど説明した全社のものと同様です。

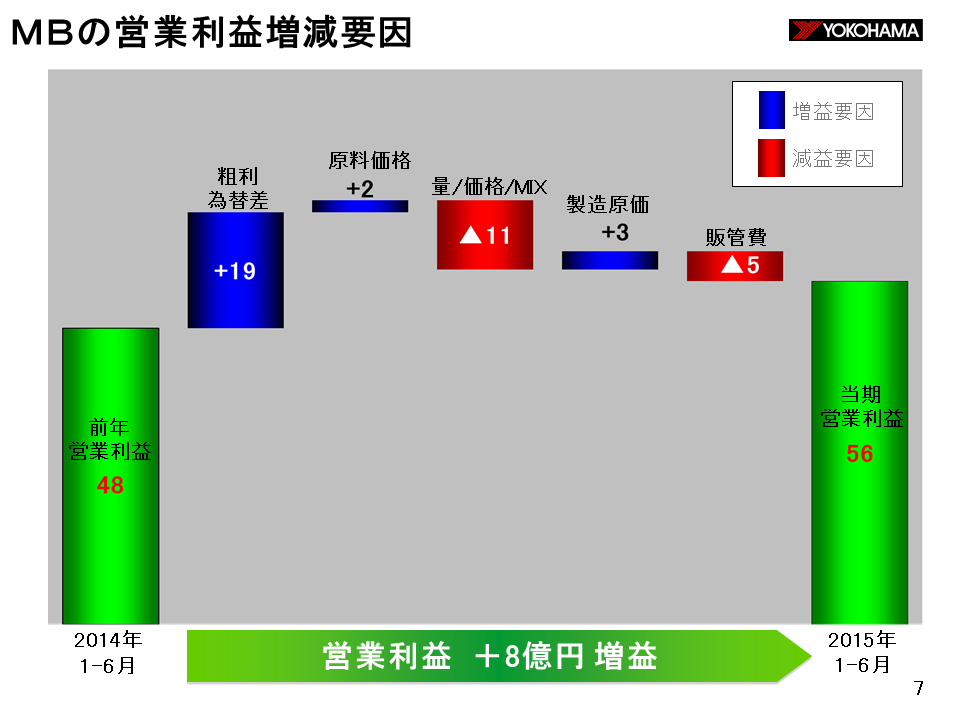

MBの営業利益の増減要因です。

前年に比較して、営業利益は8億円増加しました。

粗利為替差の増益要因が大きく19億円あり、また、原料価格で2億円、製造原価で3億円、それぞれプラスでしたが、量・価格・ミックスで11億円の減益要因、販管費も5億円増加しました。

四半期別の損益状況です。

第一四半期は、前年の消費税増税前の駆け込み需要に対する反動や、前年のような降雪がなかったことなどにより前年比減収でしたが、営業利益は1億円ですが増益でした。

第二四半期は、国内新車用タイヤは、第一四半期から引き続き自動車生産台数の減少により低調に推移しましたが、国内市販用タイヤは厳しい競争の中、ADVANブランドの拡販などのミックス改善施策によりプレミアムゾーンでの販売が増加したことなどを主因に、販売量、売上高とも前年を上回ることができました。第一四半期低調であった北米についても第二四半期は販売量が前年を上回り、中国、ロシアを中心としたその他海外も引き続き好調でした。

一方、MBについても、国内、中国向け需要が低迷したホース配管事業を除き、工業資材、ハマタイト、航空部品とも売上高は前年を上回りました。

第二四半期の売上高は、1,576億円で前年比137億円9.5%の増収、営業利益は135億円で前年比16億円の増益、経常利益は146億円で23億円の増益でした。当期純利益は104億円で11億円の減益ですが、第二四半期累計の説明と同様に、前年は特別利益を約40億円計上したためです。

4-6月期においても、全社、タイヤ、MBとも売上高、営業利益は過去最高となりました。

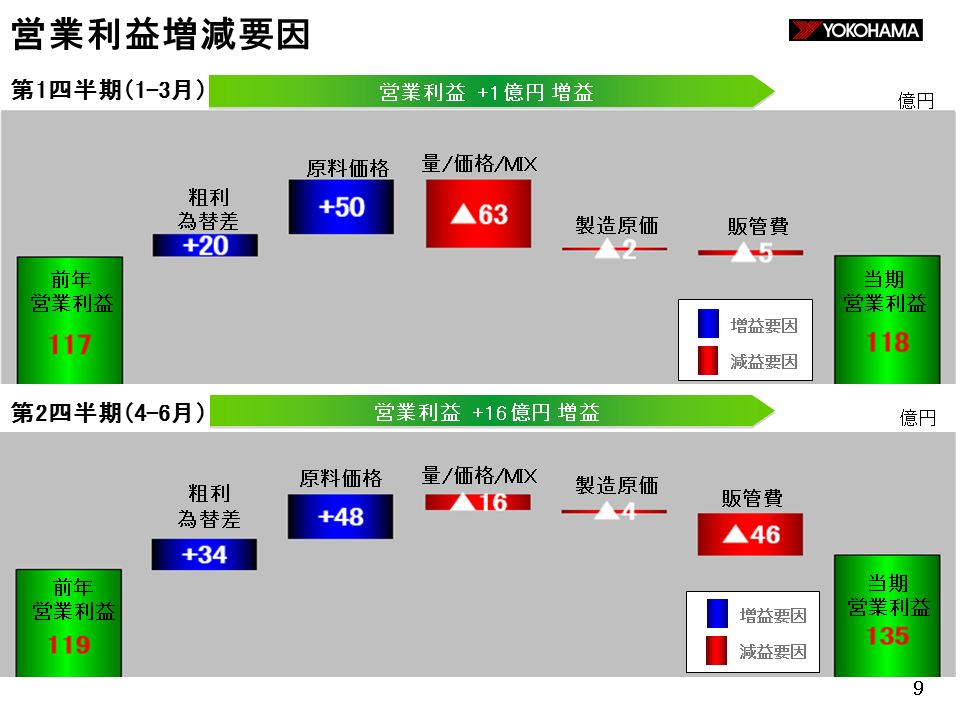

四半期別の営業利益増減要因です。

第二四半期の営業利益は135億円で、前年に対して16億円の増益です。

粗利段階での為替差が34億円の増益要因です。原料価格は48億円の増益要因ですが、内訳は、生ゴムで24億円のプラス、合成ゴムで14億円のプラス、配合剤で9億円のプラス、その他で1億円のプラスで、合計48億円です。

量・価格・ミックスは16億円の減益要因です。この内販売量の増加による影響は31億円のプラスで、価格・ミックスで47億円のマイナスです。

製造原価は4億円のマイナス、販管費は46億円のマイナスとなりました。販管費46億円の増加のうち、為替による影響が16億円あり、それ以外は販売量増加による流通コストの増加が主因です。

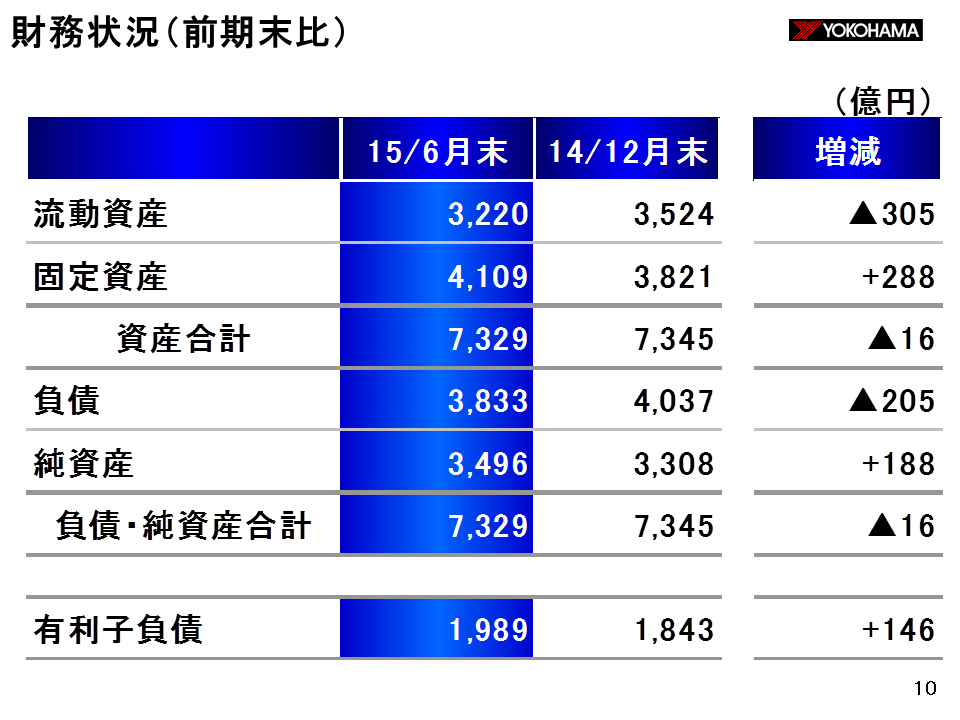

財務状況を説明します。

資産合計は2015年6月末で7,329億円、前期末である2014年12月末比16億円の減少です。この内為替による影響は40億円の増加要因です。

流動資産は、現預金と売掛債権を中心に305億円減少しました。一方固定資産は288億円増加していますが、海外を中心とした設備投資に加え投資有価証券の時価評価の増加が主因です。

負債は3,833億円で前期末比205億円の減少です。有利子負債は1,989億円で146億円増加しましたが、買入債務、未払費用などのその他流動負債の減少が大きかったことが主因です。

純資産は3,496億円で前期末比188億円の増加です。当期純利益162億円による増加および株式値上がりに伴う評価差額金の増加、円高による為替調整勘定の増加が主因です。

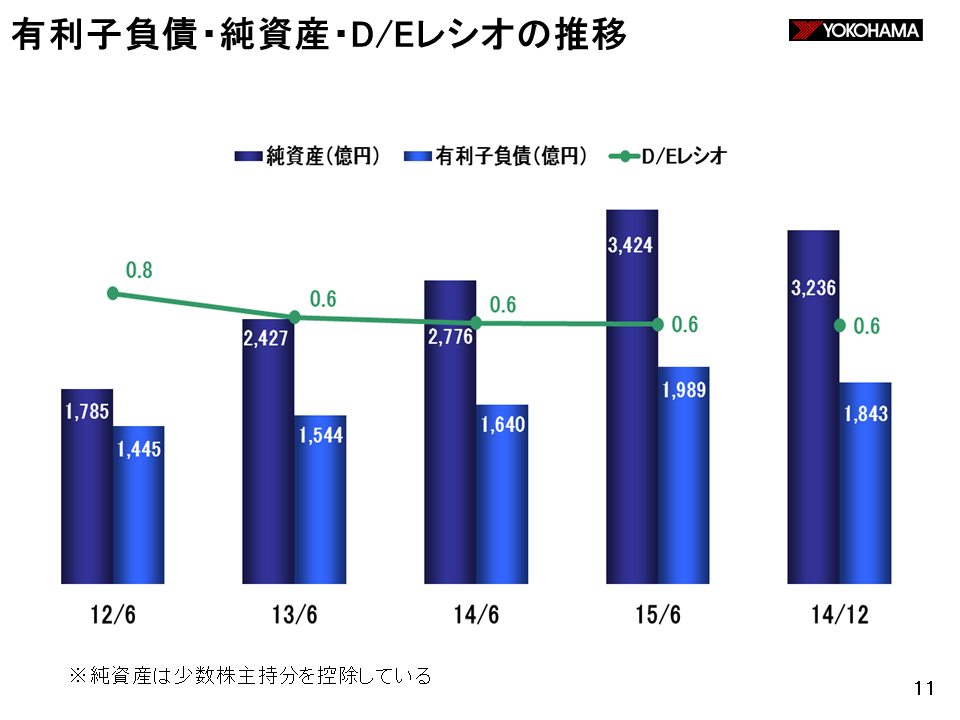

有利子負債・純資産・D/Eレシオの推移を説明します。

2015年6月末の純資産は3,424億円で順調に増えています。

有利子負債は1,989億円で、D/Eレシオは前期末なみの0.6倍となり、今年2月に公表しました中期経営計画GD100のPhaseⅣでの定量目標である0.8倍以下を維持しています。

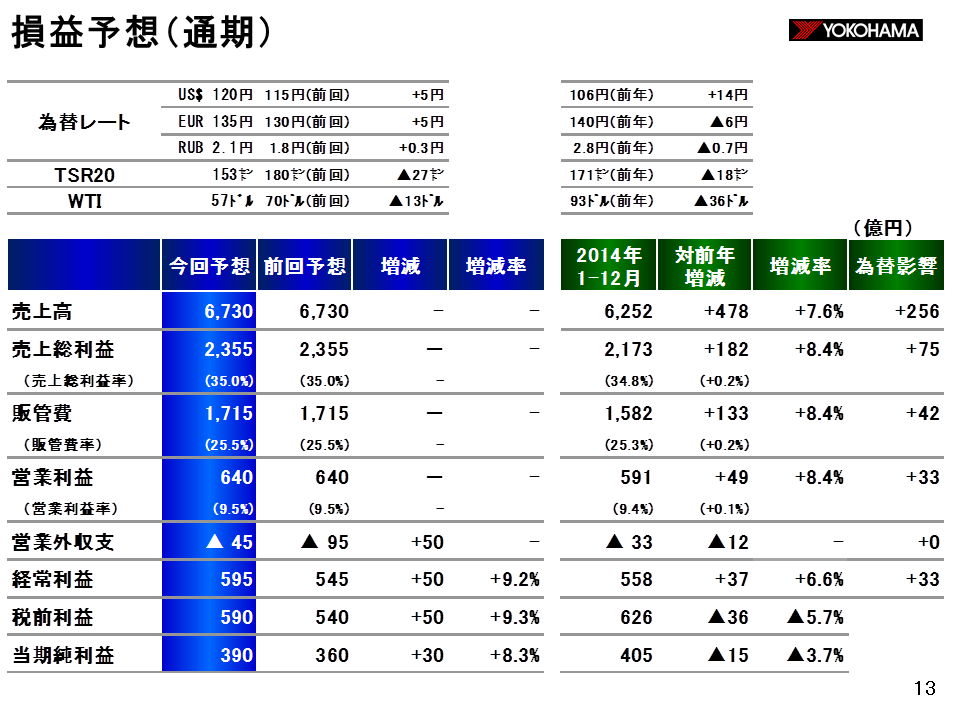

通期損益予想です。

売上高は6,730億円、営業利益は640億円、経常利益は595億円、当期純利益は390億円を見込んでいます。

前回予想に対しては売上高、営業利益は据え置きとし、経常利益は50億円、当期純利益は30億円の上方修正とし、引き続き売上高、営業利益については過去最高を目指す計画です。上方修正した理由ですが、上期において為替が想定していたよりも円安に推移したことにより、上期に営業外の為替差益が発生したことが主因です。

前年比では、売上高で478億円7.6%の増収、営業利益で49億円、8.4%の増益、経常利益で37億円6.6%の増益、当期純利益では、15億円3.7%の減益となります。営業利益率は9.5%で、前年に比較し0.1ポイント改善の予想です。

為替レートの前提は、USドル120円、ユーロ135円、ルーブル2.1円で、前回公表比USドルユーロとも5円の円安、ルーブルは0.3円円安、前年比ではUSドル14円の円安、ユーロ6円、ルーブル0.7円の円高としています。前年比の為替の影響額は売上高で256億円、営業利益で33億円のプラス要因です。

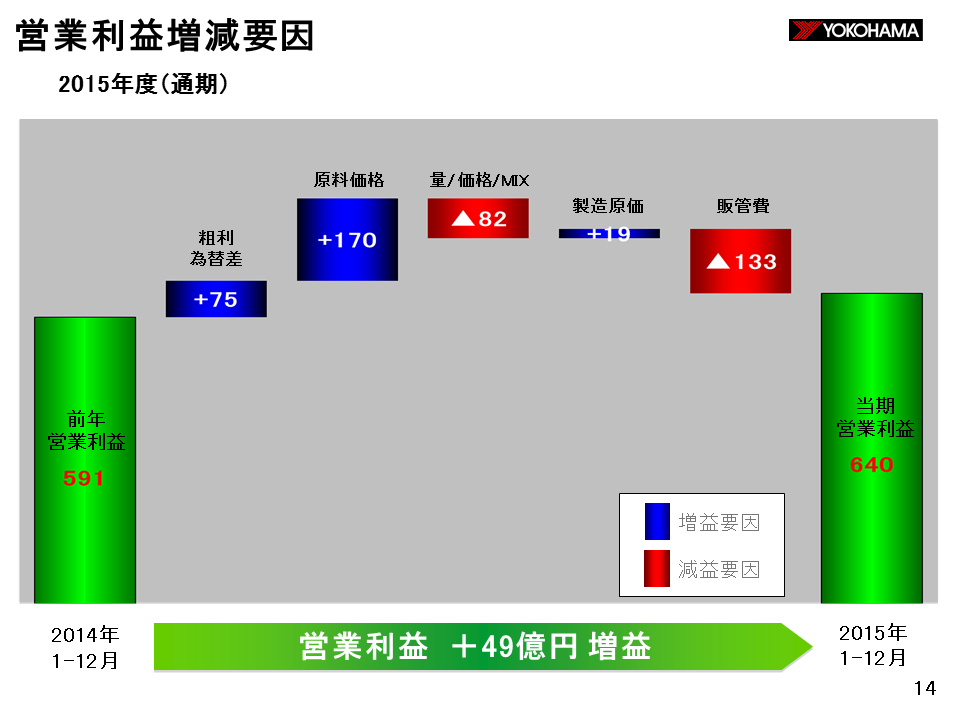

通期の業績見通しの営業利益増減要因についてご説明します。

営業利益は前年591億円に対して今期は640億円で、49億円増益の予想です。

粗利為替差は75億円のプラス、原料価格は170億円のプラス要因です。原料価格の内訳を申し上げます。生ゴムでプラス64億円、合成ゴムでプラス47億円、配合剤その他でプラス59億円です。

量・価格・ミックスは82億円の減益要因の予想ですが、販売量がプラス108億円で、価格・ミックス他はマイナス190億円です。

製造原価は、操業度が良化する予想で19億円の増益要因です。販管費は133億円増加する予想です。これには、販売量増による流通コストの増加のほか海外子会社販管費の為替円安による増加分が含まれています。

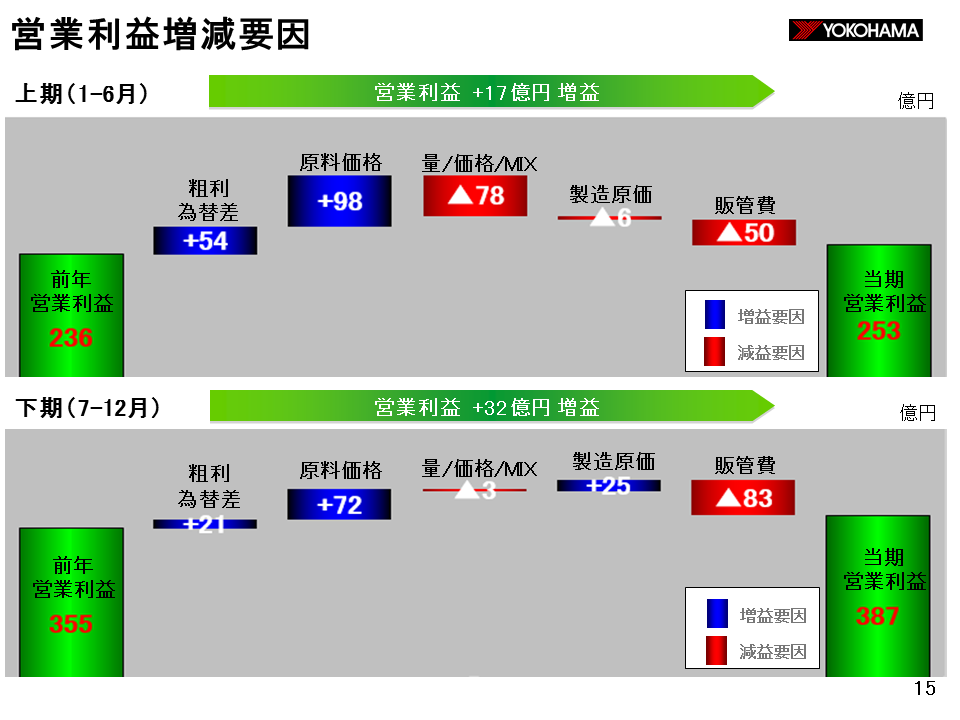

上半期、下半期別の営業利益増減要因です。

下期の営業利益は32億円の増益です。

粗利段階での為替差が21億円の増益要因です。原料価格は72億円の増益要因ですが、内訳は、生ゴムで8億円のプラス、合成ゴムで19億円のプラス、配合剤その他で45億円のプラスで合計72億円です。

量・価格・ミックスは3億円の減益要因です。この内販売量の増加による影響は94億円のプラスを見込んでいますが、売値の悪化を主因に価格・ミックスで97億円のマイナスを見込んでいます。上期に引き続き、国内、海外ともにタイヤの売値は厳しい状況ですが、海外市場を中心に販売の増加に加え、国内市販用タイヤの販売ミックス改善により売値の悪化をカバーしていく計画です。

製造原価は25億円のプラス、販管費は83億円のマイナスで販売量増に伴う流通コストの増加、販売手数料や販売促進費の増加などを織り込んでいます。

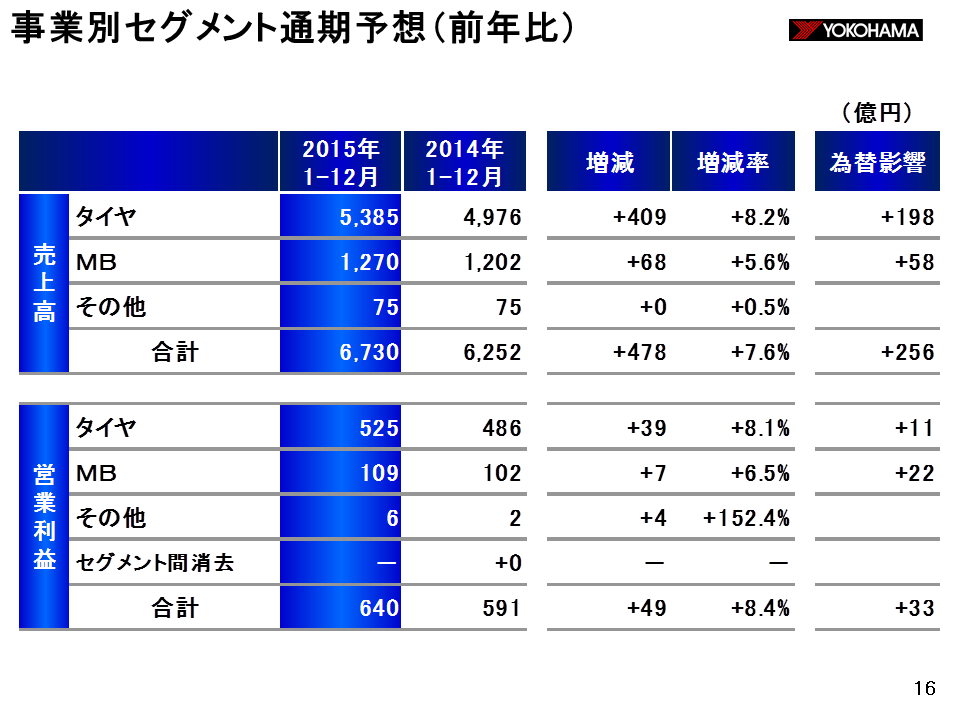

事業別セグメントの業績予想を説明します。

タイヤ事業の売上高は5,385億円で409億円、8.2%の増収、営業利益は525億円で39億円、8.1%の増益の見込みです。第二四半期から販売が回復してきている北米を始め、中国、欧州、ロシアを中心とした海外での販売増と原料価格および工場の操業度良化に加え、為替による増益要因11億円を主因として増益を目指します。

MB事業の売上高は1,270億円で68億円、5.6%の増収、営業利益は109億円で7億円、6.5%の増益の予想です。