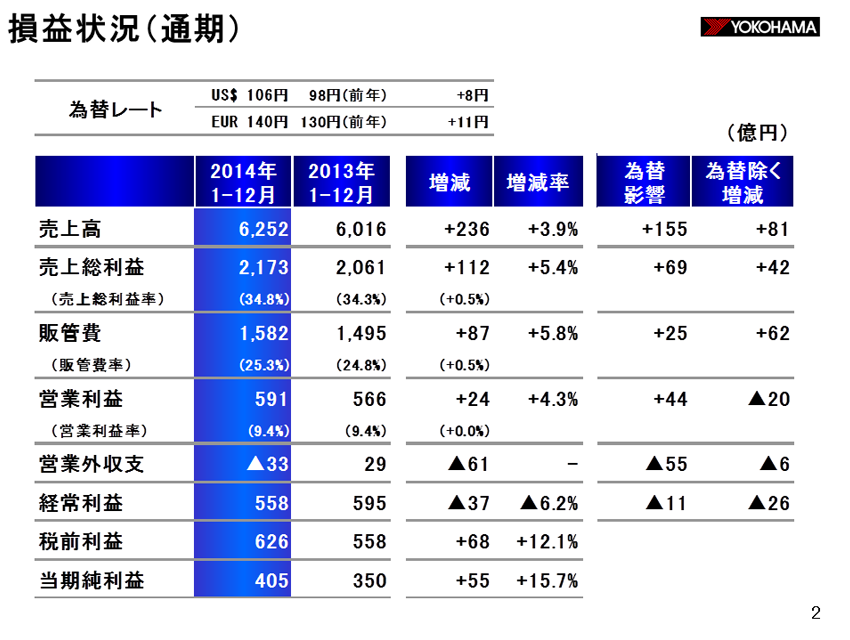

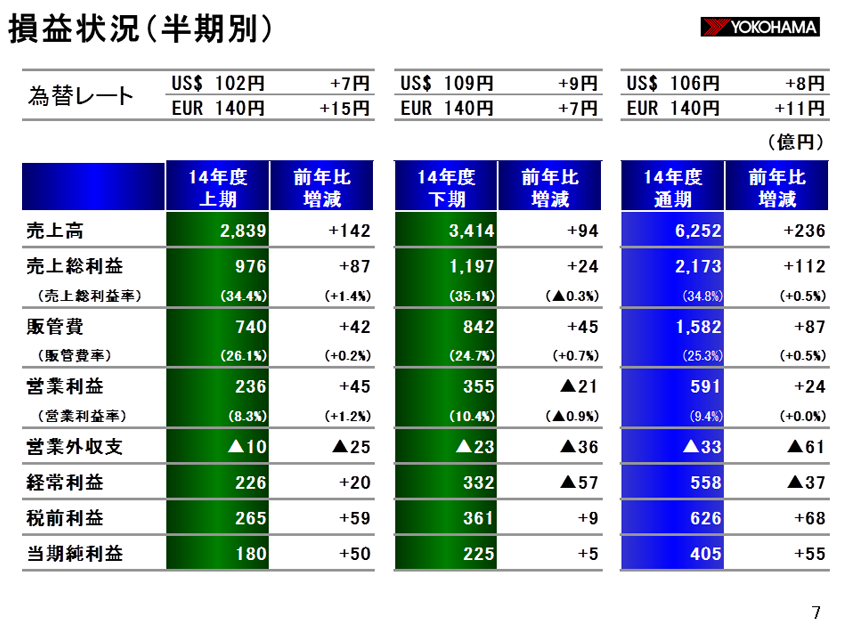

損益状況からご説明します。

売上高は6,252億円で前期比3.9%の増収、売上総利益は2,173億円で売上総利益率は34.8%となりました。

販管費は1,582億円で前期比87億円増加しました。その結果、営業利益は591億円で同24億円の増益で営業利益率は9.4%と前期並みになりました。

営業外収支は前期比61億円悪化し、経常利益は同37億円の減益となり558億円となりました。当期純利益は405億円で同55億円の増益となり、3年連続で売上高、営業利益、当期純利益が過去最高を更新しました。

期中の為替レートはUSドルが106円で前期比8円の円安、ユーロが140円で同11円の円安です。

為替による影響は売上高で155億円、営業利益で44億円の増益要因となりましたが、営業外収支では55億円の悪化となり、経常利益で11億円の減益要因となりました。

営業外収支での為替悪化の理由は、今期においてドルは円安に振れたものの、ユーロは期首レート145円に対し期末は147円と小幅な円安にとどまり、逆にルーブルは期首3.2円に対し期末2円と大幅な円高となったことによるものです。しかし特別利益を76億円計上したため当期純利益は増益となりました。

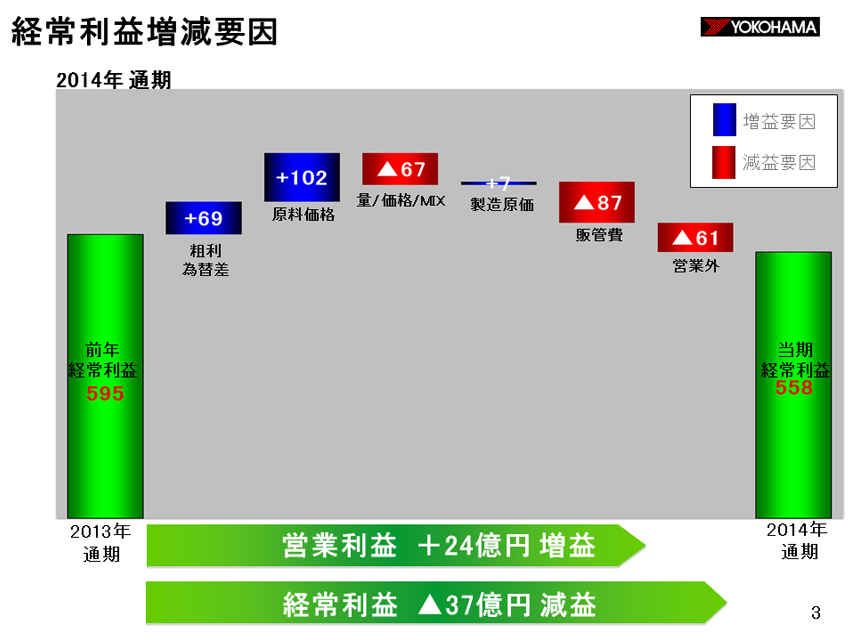

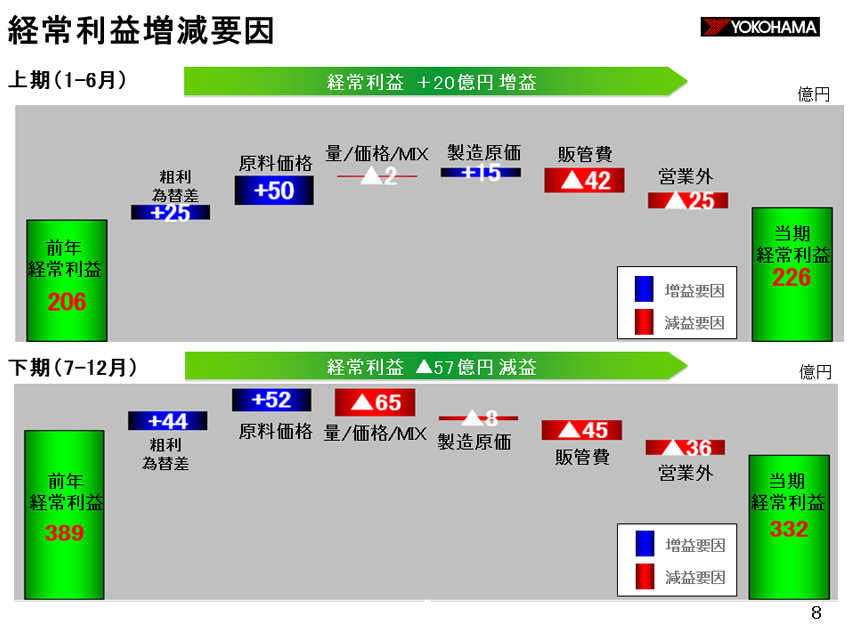

経常利益の増減要因についてご説明します。

営業利益は前期比24億円増加しましたが、経常利益は同37億円減少しました。

粗利段階の為替差69億円、原料価格102億円が増益要因です。原料価格の内訳は天然ゴムが105億円、合成ゴムが7億円のプラス、配合剤が14億円のマイナス、その他が4億円のプラスです。

量・価格・ミックスは67億円の減益要因となりました。販売量は中国や欧州を中心とした海外市場でのタイヤ販売の回復により77億円のプラスでしたが、価格・ミックスは国内市販用を始め、海外市場での競争激化による売値悪化で144億円のマイナスになったためです。

製造原価はタイヤ販売回復に伴い、工場の操業度が回復したことで7億円のプラスです。

販管費は87億円の減益要因となりました。新規連結子会社の経費追加、円安による海外子会社の外貨建費用の円換算ベースでの増加、タイヤ販売数量増加に伴う流通コストの増加、国内市販用タイヤの販売手数料増加が主因です。

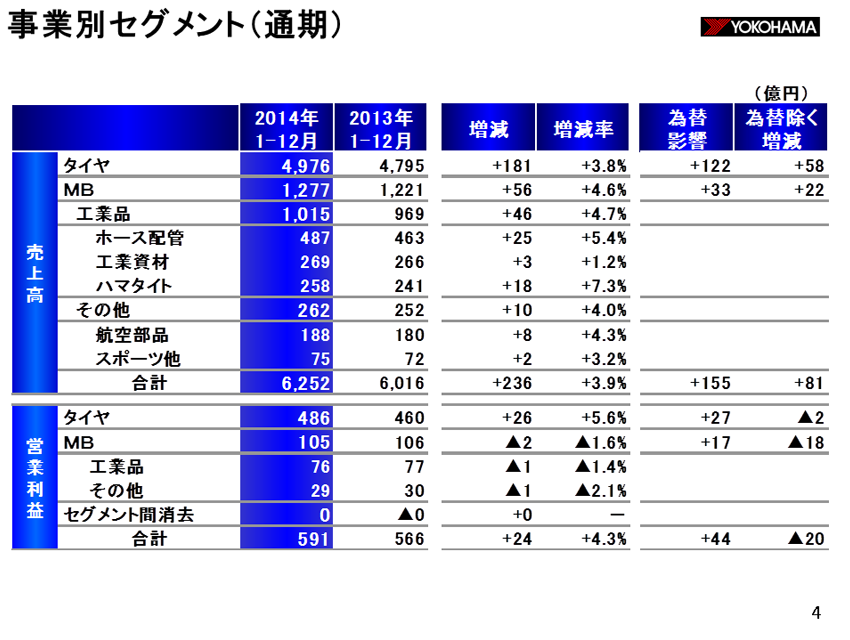

事業別セグメントの売上高と営業利益についてご説明します。

タイヤの売上高は4,976億円で前期比3.8%の増収、営業利益は486億円で同5.6%の増益です。

国内新車用タイヤは、販売本数は前期に比べ減少しましたが売上高は前期を上回りました。自動車生産が堅調に推移する中、低燃費タイヤの新車装着活動を強化し、プレミアムカーやエコカーの数多くの車種で新車装着を獲得できました。

国内市販用タイヤは販売量、売上高ともに前期並みとなりました。上期は降雪による冬用タイヤの販売増、消費税増税前の駆け込み需要で好調に推移し、下期は需要減少および価格競争激化により低調に推移しました。

海外市場向けは中国、欧州を中心に販売が回復したことに加え、主要通貨が円安で推移したことで販売量、売上高ともに前期を上回りました。米国は旺盛な需要が続いたものの価格競争が激化しました。

MBの売上高は1,277億円で前期比4.6%の増収、営業利益は105億円で同1.6%の減益となりました。

工業品では、ホース配管が2014年から小型建設機械の排ガス規制が強化されることに伴い、旧基準適合機械の駆け込み需要が発生し売上高を伸ばしました。工業資材は防舷材の販売は低調でしたが、コンベヤベルト、マリンホースの販売が堅調に推移しました。ハマタイト、電材は自動車用、建築用ともに好調に推移しました。

航空部品は、官需は補用品、民需は小型旅客機向け化粧室ユニットを中心に堅調に推移しました。

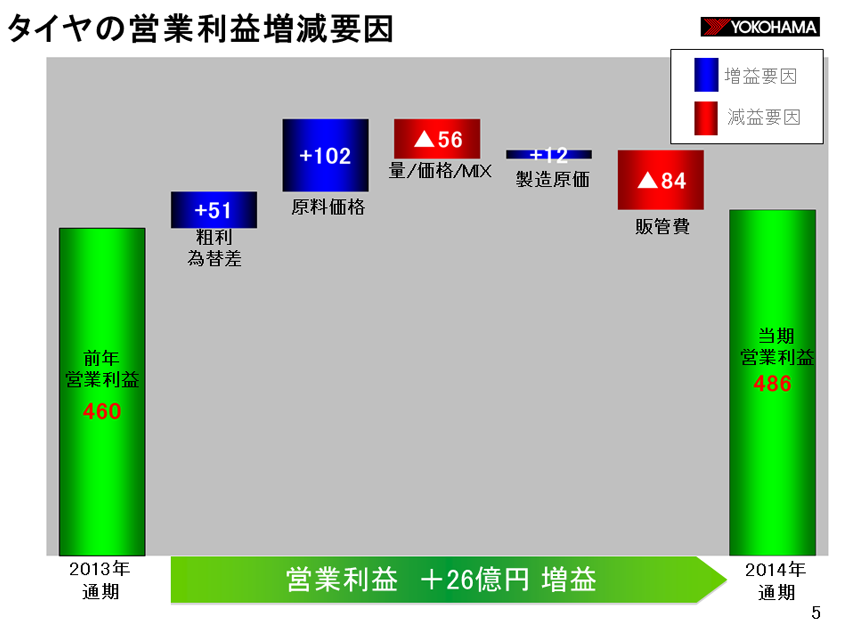

タイヤ事業の営業利益増減要因についてご説明します。

増益要因は粗利段階の為替差51億円、原料価格102億円、製造原価12億円です。一方、減益要因は量・価格・ミックス56億円、販管費で84億円で、差引き26億円増加しました。

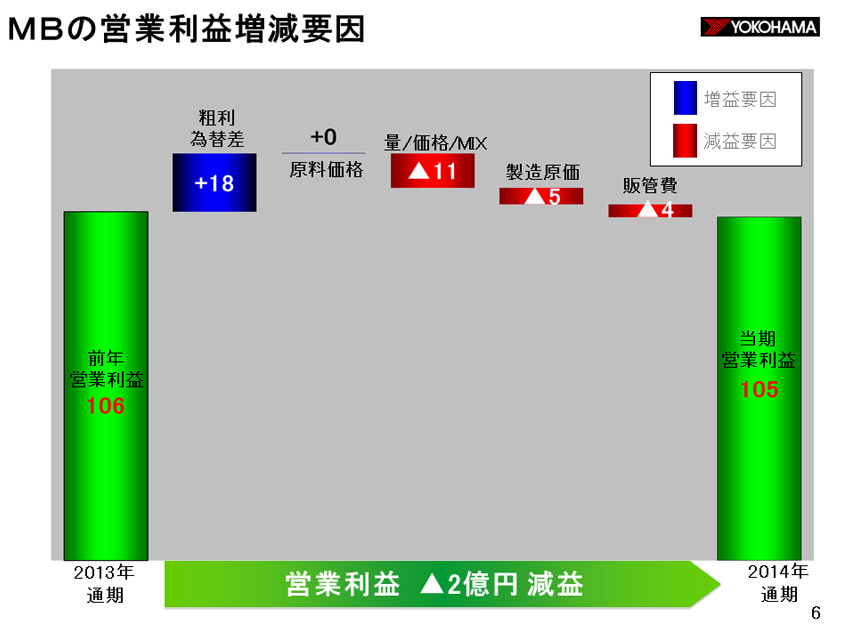

MB事業の営業利益増減要因についてご説明します。

前期に比べ営業利益は2億円減少しました。粗利為替差が18億円のプラスでしたが、量・価格・ミックス、製造原価、販管費が減益要因となり、差引き減益となりました。

上期と下期に分けた損益状況についてご説明します。

下期の売上高は3,414億円で前期比94億円の増収となりました。営業利益は355億円で同21億円の減益です。主として為替の影響により、経常利益は同57億円の減益となりました。しかし前期に計上した特別損失がなく、今期は固定資産売却益を計上したため、当期純利益は同5億円の増益となりました。

上期と下期に分けた経常利益増減要因をご説明します。

下期は前期の経常利益389億円に対し、今期は332億円で57億円の減益でした。粗利段階の為替差で44億円、原料価格で52億円の増益要因となりました。原料価格の内訳は天然ゴムが56億円プラス、合成ゴムが前年並み、配合剤が7億円マイナス、その他が3億円プラスです。

量・価格・ミックスは65億円の減益要因です。内訳は量が30億円のプラス、価格・ミックスが95億円のマイナスです。上期は量が47億円のプラス、価格・ミックスが49億円のマイナスで差し引き2億円の減益要因だったのに比べ、下期は販売量、価格、ミックスともに悪化しました。下期において、国内新車生産台数減少による新車向けタイヤの販売減、北米でのタイヤ販売減があったことと、上期から続く価格競争激化が主因です。

製造原価は8億円の減益要因となり、上期のプラス15億円からマイナスに転じました。生産が回復基調だった前期に対し、今期は主に北米での販売減に伴い生産量を落としたことで、下期の同期比較で工場の操業度が悪化したためです。

販管費が45億円のマイナスになったのは、新規連結子会社の経費追加、円安による海外子会社のドル建て費用の円換算ベースでの増加、流通コスト、販売手数料の増加によるものです。

営業外収支は36億円の減益要因です。為替で25億円悪化しました。

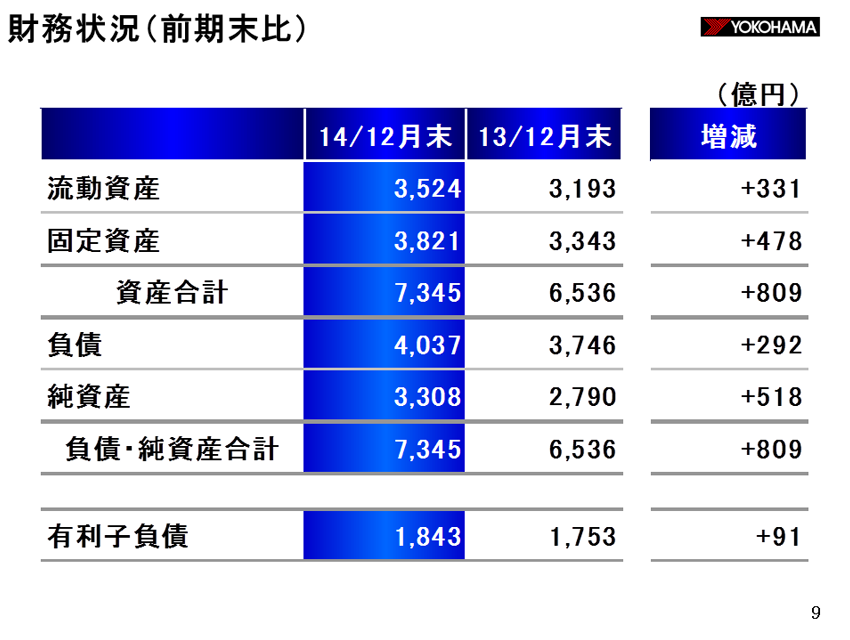

財政状況についてご説明します。

資産合計は2014年12月末で7,345億円、前期末に比べ809億円増加しました。このうち為替による影響は212億円の増加要因です。

流動資産は棚卸資産、現預金を中心に前期末比331億円増加しました。固定資産は478億円増加していますが、投資有価証券の時価評価の増加、設備投資による有形固定資産の増加によるものです。

負債は4,037億円で前期末比292億円増加しました。有利子負債は同91億円増加しました。

純資産は3,308億円で前期末比518億円増加しました。これは当期純利益405億円と株式値上がりによる評価差額金の増加、円安による為替調整勘定の増加によるものです。

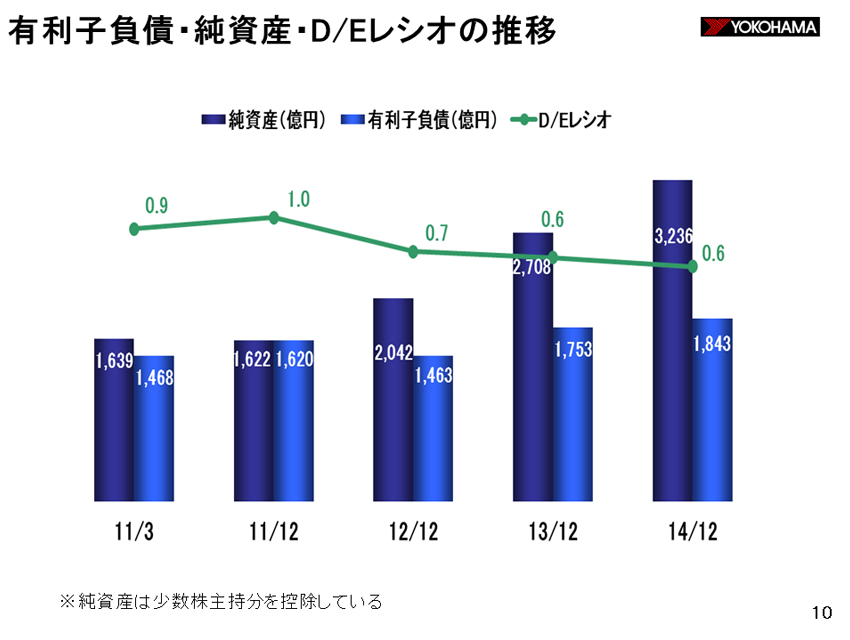

有利子負債、純資産、D/Eレシオの推移についてご説明します。

2014年12月末の純資産は3,236億円です。当期純利益、株式の評価差額金、為替調整勘定の増加などにより順調に増加しています。有利子負債は1,843億円でD/Eレシオは前期を若干下回る0.57倍となり、目標の1倍以下を維持しています。

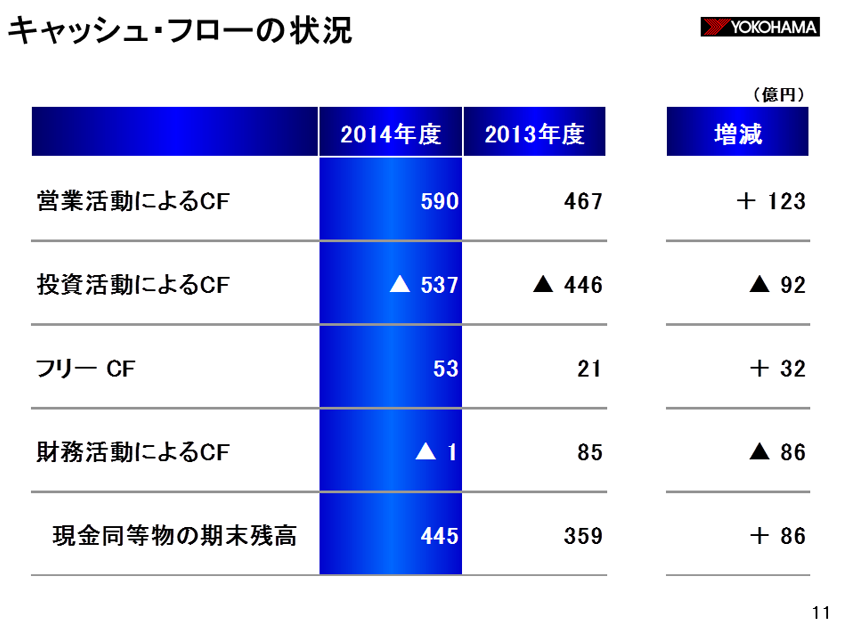

キャッシュ・フローの状況をご説明します。

営業活動によるキャッシュ・フローは590億円のキャッシュインです。税引前当期利益と減価償却費が主因です。投資活動によるキャッシュ・フローは537億円のキャッシュアウトです。有形固定資産の取得が主因です。これらを合計したフリーキャッシュ・フローは53億円の資金余剰です。

現金同等物の期末残高は86億円増加し445億円となりました。

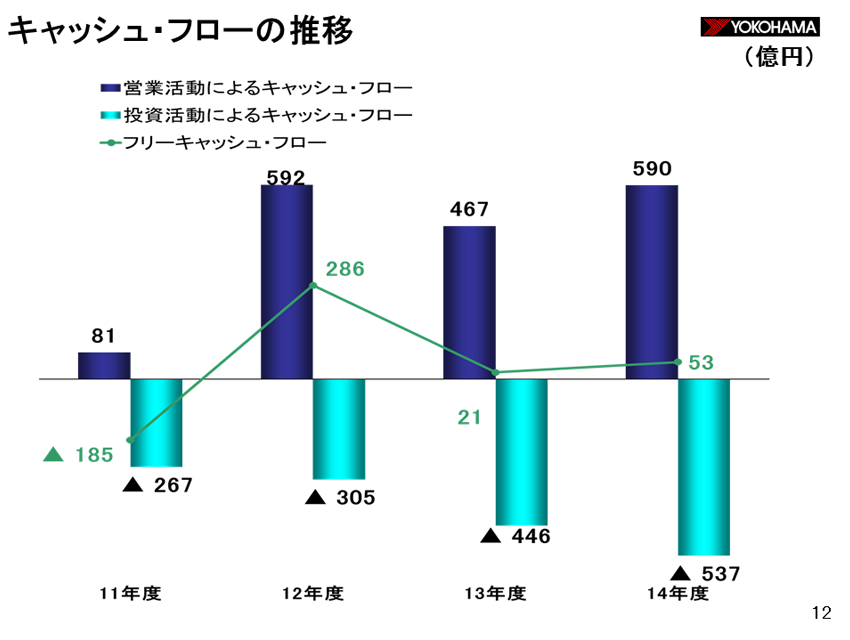

キャッシュ・フローの推移を示したグラフです。

2013年度、2014年度ともに、営業活動によるキャッシュインを投資活動へのキャッシュアウトに充当し、フリーキャッシュ・フローは若干のプラスとしています。引き続き成長への投資を積極的に進めています。なお、2011年度は9カ月決算のため、通常1月に発生するスノータイヤの売掛債権回収額が含まれておらず異常値となっています。

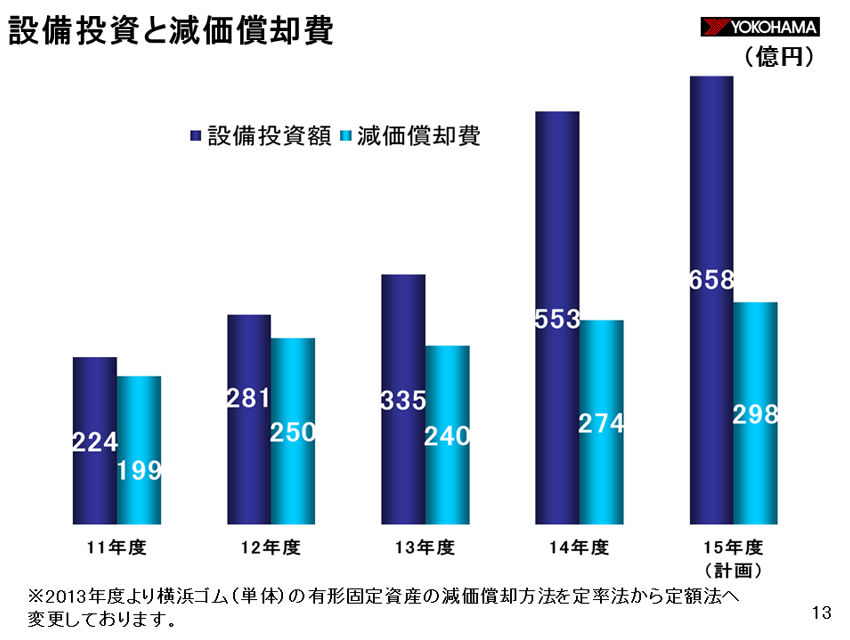

設備投資と減価償却費の推移を示したグラフです。

2014年度は減価償却費274億円に対し、設備投資は553億円でした。当初の設備投資計画588億円を若干下回りますが、ほぼ計画通りの状況です。2015年度は2014年度をさらに上回る658億円の設備投資を計画しています。

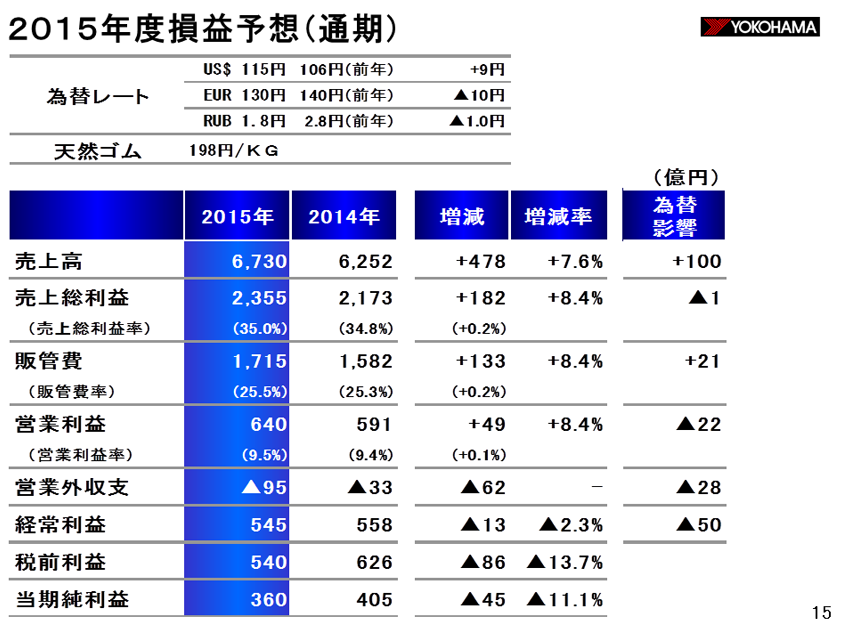

2015年度の損益予想についてご説明します。

売上高6,730億円、営業利益640億円、経常利益545億円、当期純利益360億円を計画しており、売上高、営業利益は過去最高を更新する見込みです。

前期に比べ売上高は478億円、前期比7.6%の増収、営業利益は49億円、同8.4%の増益、経常利益は13億円、同2.3%の減益、当期純利益は45億円、同11.1%の減益を計画しています。営業利益率は9.5%で前期比0.1ポイントの改善となります。

為替レートの前提はUSドル115円、ユーロ130円、ルーブル1.8円で、前期に比べUSドルが9円の円安、ユーロが10円の円高、ルーブルは1円で36%の大幅な円高を前提としています。為替の前期比影響額は、売上高では100億円の増収要因ですが、営業利益では22億円、経常利益で50億円の減益要因となっています。

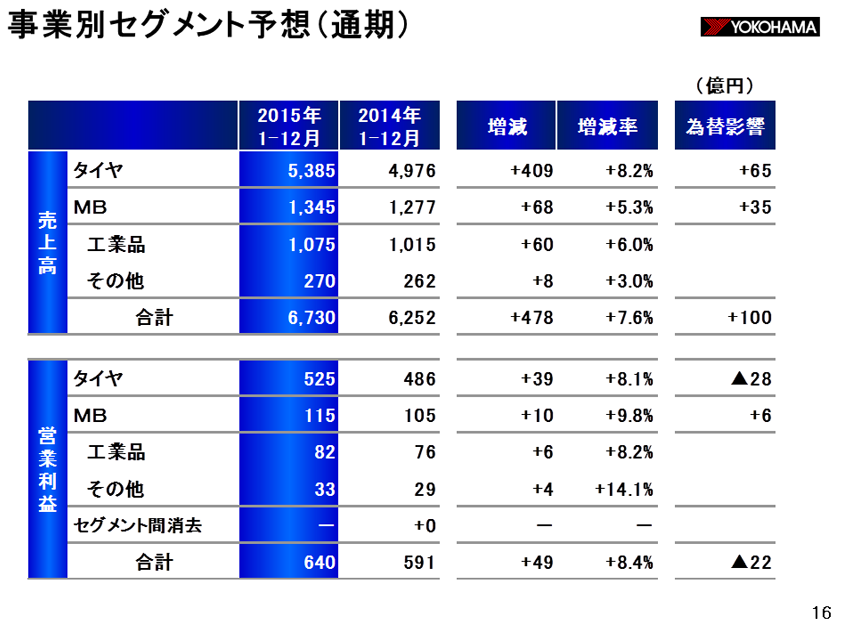

事業別セグメントの業績予想についてご説明します。

タイヤの売上高は5,385億円で前期比409億円、同8.2%の増収、営業利益は525億円で同39億円、同8.1%の増益の予想です。為替による減益要因が28億円あるものの、海外向けタイヤの販売増、原料価格の低下、工場の操業度良化により増益を計画しています。

MBの売上高は1,345億円で前期比68億円、同5.3%の増収、営業利益は115億円で同10億円、同9.8%の増益の予想です。工業品で60億円の増収、6億円の増益、その他で8億円の増収、4億円の増益を計画しています。

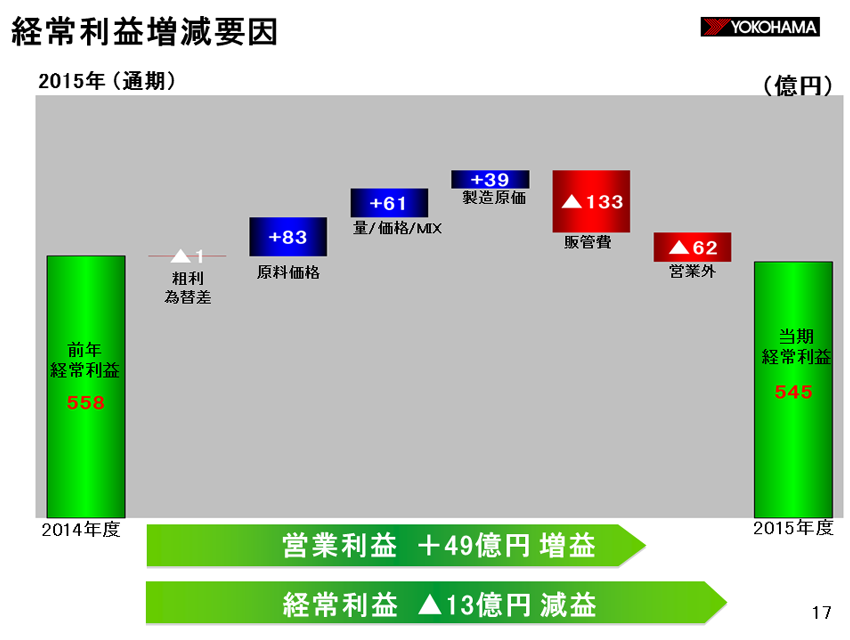

通期業績見通しの経常利益増減要因についてご説明します。

営業利益は前期比49億円の増益、経常利益は同13億円の減益を見込んでいます。

粗利段階の為替差は、USドルは前期比円安ですが、ユーロ、ルーブルを円高と予想しているため、損益は相殺され1億円の減益要因となる見込みです。原料価格は天然ゴム、原油が前期より安く推移すると見込み83億円の増益要因です。原料価格の内訳は天然ゴムが26億円のプラス、合成ゴム、配合剤、その他で57億円のプラスです。

量・価格・ミックスは61億円の増益要因と見込んでいます。販売量は海外でのタイヤ販売増により151億円のプラスです。価格・ミックスは、販売価格で123億円のマイナス、ミックスは32億円のプラスと見込み、差引き90億円のマイナスを見込んでいます。

製造原価はコスト改善に加え、販売量の増加に伴う操業度良化で39億円の増益要因と見込んでいます。

販管費は133億円の減益要因を見込んでいます。販売量増に伴う流通コストの増加、販売促進費の増加、ドル建て費用の円換算ベースでの増加が主因です。

営業外収支は、ユーロ、ルーブルの円高による為替差損、支払利息の増加で62億円の減益要因と見込んでいます。

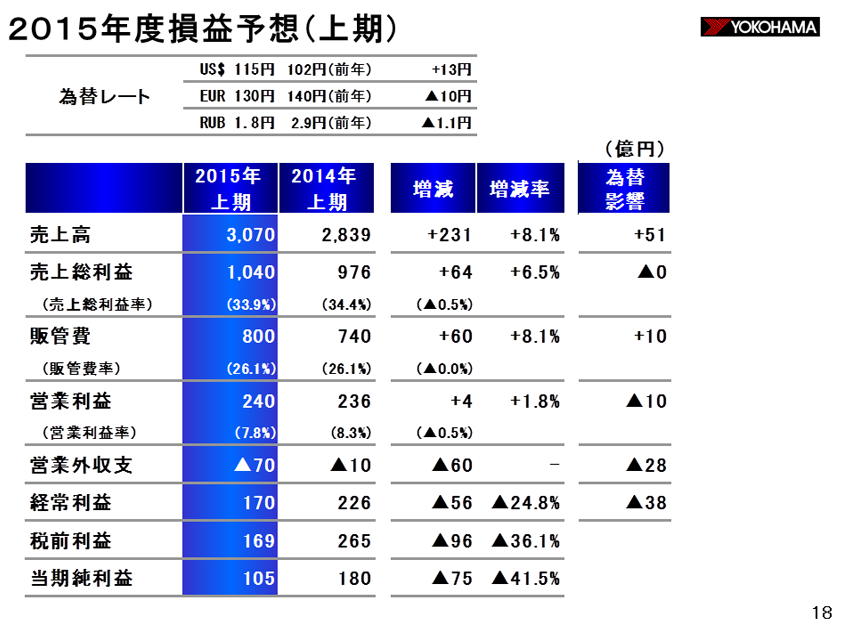

上期の損益予想についてご説明します。

売上高は3,070億円で前期比231億円、同8.1%の増収、営業利益は240億円で同4億円、同1.8%の増益、経常利益は170億円で同56億円、同24.8%の減益、当期純利益は105億円で同75億円、同41.5%の減益を予想しています。

上期の原料価格は天然ゴムと原油価格の下落により増益要因と見込んでいます。タイヤ販売は海外市場向けを中心に大幅な増量を見込んでいます。また、海外を中心とした工場の操業度も良化し増益要因となります。これら良化要因で売値悪化と販管費増加をカバーして、営業利益では増加を見込んでいます。

営業外収支は為替の影響額28億円を織り込み60億円の悪化を見込んでいます。USドルは円安を見込んでいますが、ユーロとルーブルは円高を見込んでいるためです。

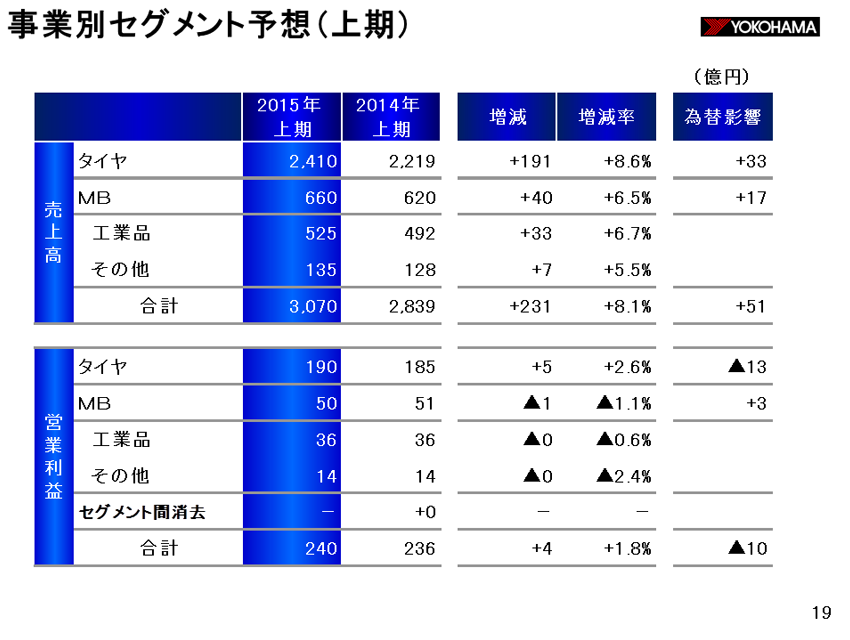

最後に上期の事業別セグメントの業績予想についてご説明します。

タイヤの売上高は2,410億円で前期比191億円、同8.6%の増収、営業利益は190億円で同5億円、同2.6%の増益の予想です。

MBの売上高は660億円で前期比40億円、同6.5%の増収、営業利益は50億円で同1億円、同1.1%の減益の予想です。工業品は前期比33億円の増収、その他が同7億円の増収の予想です。